Porque el buen momento de la ganadería se ve condicionado por la caída de la oferta local

Entre enero y marzo, la cadena ganadera duplicó la facturación del mismo período de 2025 y superó los 1.000 millones de dólares. Sin embargo, el escenario del sector empieza a mostrar límites estructurales para el negocio, asi lo dio a conocer un informe del Rosgan.

Conforme se describe, los embarques alcanzaron unas 200 mil toneladas equivalentes res con hueso, un 17% más que un año atrás. No obstante, la comparación parte de un primer trimestre de 2025 muy débil, cuando las ventas externas habían caído más de 30% interanual.

Frente a 2024, los volúmenes exportados todavía muestran una contracción del 19%, lo que muestra que el dinamismo en valores no alcanza para compensar la pérdida de disponibilidad de hacienda.

La oferta local, el principal condicionante

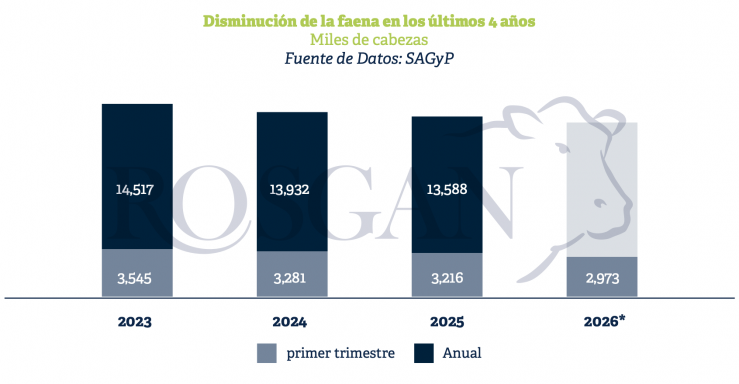

En 2023, la faena superó los 14,5 millones de cabezas y la producción llegó a 3,287 millones de toneladas. En cambio, en 2025, el procesamiento bajó a menos de 13,6 millones de animales y la producción se redujo a 3,144 millones de toneladas.

En los primeros tres meses de 2026, la faena registró 2,97 millones de cabezas procesadas, un 8% menos que en igual período del año anterior. Esa menor disponibilidad empieza a tensionar a toda la cadena de ganados y carnes.

Aunque el tipo de cambio exportador mostró debilidad frente a la inflación, el valor de la hacienda se sostuvo por factores estructurales. Según el informe, «la escasez de oferta disponible con la que deberá convivir la industria -y toda la cadena de ganados y carnes- durante los próximos tres a cinco años es lo que efectivamente esta impulsando los precios».

El problema para los frigoríficos es que se trata de una actividad con altos costos fijos y fuerte dependencia del volumen procesado. Si la faena anual cae por debajo de los 13 millones de cabezas, la industria quedaría en un escenario de elevada ociosidad, especialmente luego de las inversiones realizadas en los últimos años.

A esto se suma que la recomposición del stock no será inmediata, ya que el rodeo nacional se redujo en casi 700 mil cabezas. Y para frenar esa caída, la faena debería contraerse al menos en una magnitud similar. Aun así, el stock seguiría con más de 2,5 millones de animales por debajo del nivel registrado en 2022.

En este sentido, aunque una recuperación gradual y sostenida del stock requiere implementar mejoras en muchos otros aspectos tendientes a incrementar la eficiencia productiva dentro del rodeo, la restricción de la oferta resulta ineludible en este tipo de fases de recomposición.

El informe Rosgan subraya que el punto clave, entonces, radica en cómo logrará la industria local transitar estos años de oferta limitada, considerando que su eficiencia operativa depende en gran medida de los volúmenes de procesamiento logrados.

Se trata de una industria con elevados costos fijos que necesariamente requiere altos niveles de actividad para su adecuada absorción. Si bien no existen estadísticas oficiales sobre la capacidad instalada de la industria frigorífica en Argentina, puede tomarse como referencia de mínima los 14,5 millones de cabezas procesados apenas tres años atrás, en 2023.

Por lo tanto, proyectar una faena inferior a los 13 millones de animales anuales implica ubicar al presente ciclo en un escenario de elevada ociosidad industrial, más aún, considerando las importantes inversiones realizadas en los últimos años.

En definitiva, estas estructuras de costos, intensivas y poco flexibles, hoy se enfrentan a un nivel de oferta extremadamente limitado que, lejos de ser transitorio, se perfila como una constante en los próximos años.

Este desbalance entre oferta genuina de hacienda y demanda industrial aporta un sostén adicional a ya muy firme escenario de precios que impone el contexto globa

Deja un comentario

.png)