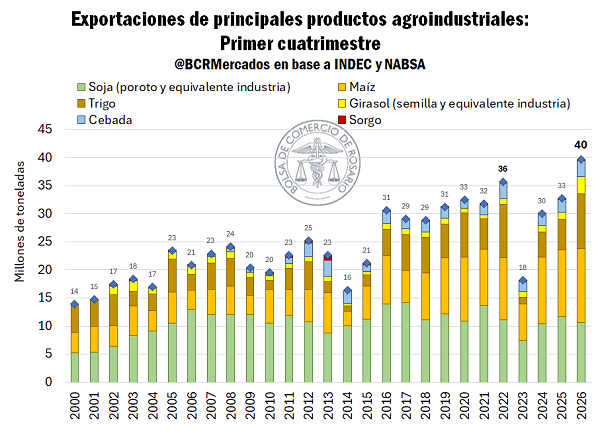

El primer cuatrimestre de 2026 marca un récord en exportaciones agroindustriales

El ritmo de embarques de maíz está siendo extraordinario para el inicio de la campaña. Considerando el volumen programado a exportar hasta fines de este mes, entre marzo y abril se embarcarían 10,3 Mt de maíz, esto es 54% más que el primer bimestre de la campaña anterior y 3,7 Mt más que el promedio de los últimos cinco años; teniendo en cuenta que nunca antes se habían superado las 5 Mt para un solo mes. Al maíz se le añaden los embarques récord de trigo y girasol, la gran performance de las exportaciones de cebada y un ritmo promedio para sorgo y soja.

1-El primer cuatrimestre del año cerraría con un nuevo hito para la agroindustria argentina, con embarques récord de maíz por segundo mes consecutivo

Teniendo en cuenta los embarques programados hacia fines de abril, el desempeño exportador de la agroindustria en el primer cuatrimestre del 2026 sorprende positivamente: 40 Mt de granos se habrían enviado hacia el resto del mundo, ya sea en forma de grano o transformados en productos derivados, 11% más que el récord anterior. Los volúmenes toman más relevancia si se tiene en cuenta que la soja de nueva cosecha todavía no comenzó a llegar de manera generalizada como ya suele ocurrir para esta altura. De hecho, en los últimos 26 años, el complejo soja nunca había tenido tan poca participación en los embarques agroindustriales del primer cuatrimestre como el presente año.

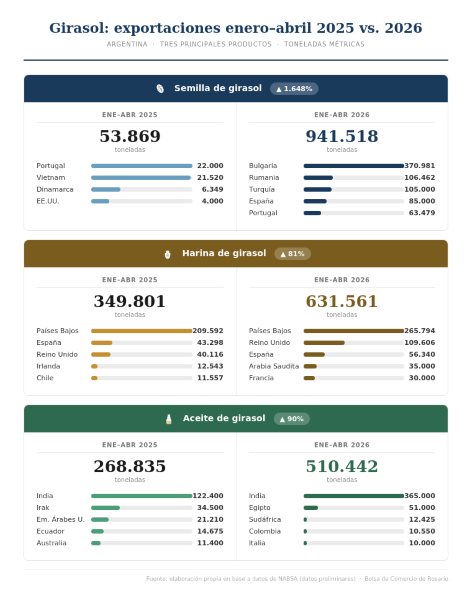

2. Girasol: performance exportadora sin precedentes

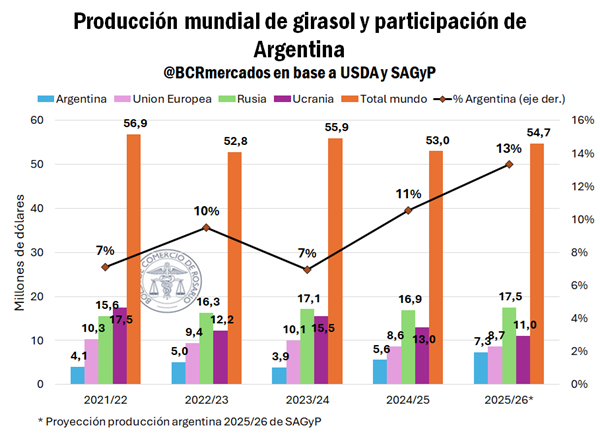

Tal como se comentó anteriormente, el mercado de girasol 2025/26 se encuentra muy dinámico dada una producción récord que la Secretaría de Agricultura, Ganadería y Pesca (SAGyP) estima en 7,3 Mt; 30,4% más que en el año anterior. Según dicho organismo, ya se cosecharon 6,98 Mt y se emitieron cartas de porte por 4,55 Mt.

Más allá del lado productivo, sorprende el gran crecimiento en las exportaciones de semilla de girasol en bruto en el primer cuatrimestre: estaría cerca del millón de toneladas. No es habitual que sea la semilla en bruto la que lidere el mix exportador, sino que suelen tener mucha mayor participación los subproductos del crushing. Cabe, entonces, indagar el porqué de tal salto exportador de girasol sin procesar, que creció muy por encima que la producción.

Se puede pensar que, esta situación de mercado tiene que ver con la combinación de un nivel productivo local sin precedentes y, fundamentos coyunturales de oferta y demanda global que implican necesidades de importación del mercado europeo. Según la Comisión Europea, Argentina suministró el 30,6% de las importaciones de semillas de girasol de la UE, cuando el año pasado el share a esta altura era de 1%. La harina de girasol también ganó importancia en el mercado europeo, con un share de 54%, cuando el año pasado era de 27%.

Este año los dos grandes importadores del bloque son Bulgaria y Rumania. Bulgaria —el segundo mayor productor de girasol de la UE—padeció el destiempo climático en momentos críticos, implicando la caída en la producción interna. Esto derivó en una oferta ajustada y en bajos stocks para la industria de crushing. Frente a este escenario, las fábricas debieron complementar la oferta local con girasol importado, siendo Argentina el origen elegido. Según se informó en Bulgaria, inicialmente se comprarían hasta 400.000 t de semilla argentina.

Por su parte, Rumania es el principal productor de girasol de la UE, el cual también mostró un fuerte interés en la materia prima argentina, adquiriendo más de 100.000 t y siendo el segundo destino en nivel de importancia de las exportaciones de semillas. En este caso, no por una escasez de oferta interna, sino porque la alta competitividad de la cosecha argentina deja un margen atractivo para la industria molinera rumana, aun considerando los fletes, dado el alto precio del aceite de girasol en Europa.

La gran cosecha argentina llega a los mercados internacionales en un contexto óptimo. La anterior campaña mundial de girasol fue la más baja en cinco años, y la presente, si bien es superior a la 2024/25, no es suficiente para recuperar stocks, debido a los bajos resultados productivos en Ucrania, la UE y Turquía. Según el USDA, bajo este escenario las semillas de girasol argentinas representan 13% de la producción global, el share más alto en el último lustro. Además, el país gana lugar en una coyuntura con precios favorables, pues el valor FOB promedio del aceite de girasol entre septiembre de 2025 y marzo de 2026 marca US$1.300/t según el USDA, cuando en el mismo periodo un año antes era de US$ 1.100/t.

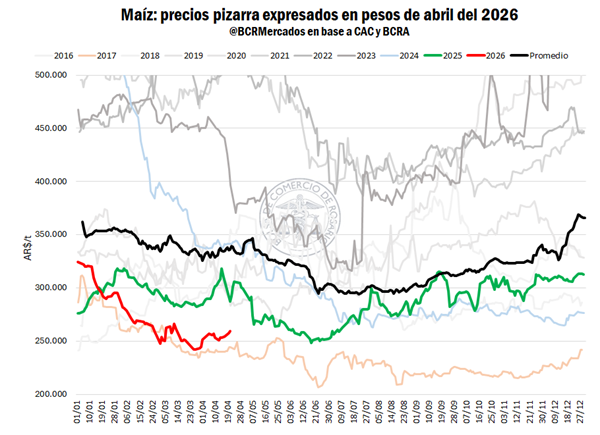

3. El maíz: el gran protagonista de la campaña 2025/26

Traccionadas por la demanda externa, las compras internas en el mercado de maíz se mantienen a un ritmo acelerado. Hasta el momento, se acumulan negocios por 23,7 Mt en lo que va de la campaña, el 35% de la cosecha estimada. Si bien – en términos de volumen – el ritmo actual de compraventa interna es significativamente mayor al del año pasado, la producción esperada es tan elevada este año, que en proporción de la producción los compromisos se encuentran completamente en línea con el promedio en torno al 36% respectivamente.

El avance de cosecha a nivel nacional ya alcanza 32% de la superficie objetivo según SAGyP, 4 p.p. por encima del año pasado a esta altura. Al mismo tiempo, se destaca que dicho organismo oficial volvió a subir la estimación de área sembrada desde 10,5 hasta 11,2 M ha (↑0,7 M ha), lo cual lleva la proyección de producción hasta 67,6 Mt, en línea con lo que había estimado Guía Estratégica para el Agro de la Bolsa de Comercio de Rosario en su informe del 8 de abril pasado.

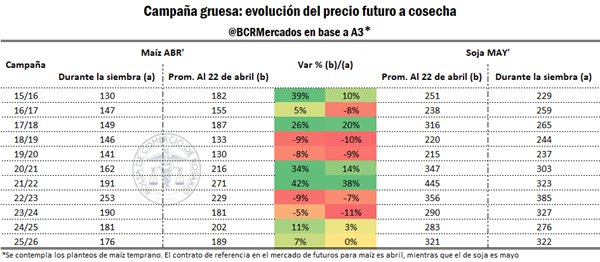

Entre la combinación de excelentes rindes observados y una alta participación de los planteos tempranos, este año el efecto en precios fue notable. Actualmente, el precio disponible por maíz ronda los AR$ 260.000/t, ajustando por inflación es 18% por debajo de comienzos de año, pero repuntando del piso de hace algunas semanas atrás. En este marco, la presión de cosecha fue más aguda este marzo que durante años anteriores: al iniciar el año, la diferencia relativa entre el precio de la 2025/26 y el promedio era 12,3%. Actualmente, la distancia es del 29%.

En línea con lo anterior, la tendencia ha venido cambiando estas últimas semanas y el movimiento de las cotizaciones parece haber encontrado ciertos fundamentos para recuperar terreno. En perspectiva del mercado global y sacando el ingreso de la cosecha argentina, queda menos cereal disponible hasta que llegue la safrinha brasilera. Por el lado de Estados Unidos, está avanzado con su programa exportador, habiendo comprometido ya 87% de las 83,8 Mt proyectadas a exportar. Situación similar sucede en Ucrania, dado que, a esta altura del año, le restan pocos suministros para abastecer al mercado, sumado que no está operando con su máximo potencial productivo y exportador. Esta coyuntura viene traccionando las cotizaciones en Chicago, revalorizando de esa forma el FOB argentino de maíz que, desde principios de año hasta ahora, subió más de US$ 15/t.

Por último, se puede remarcar que, con el cambio de los precios relativos el maíz sigue siendo una opción atractiva para la venta: las cotizaciones disponibles por maíz se recuperaron significativamente luego de tocar mínimos a fines de marzo y es la soja la cuál ahora está sintiendo el rigor de la presión de cosecha.

Deja un comentario

.png)