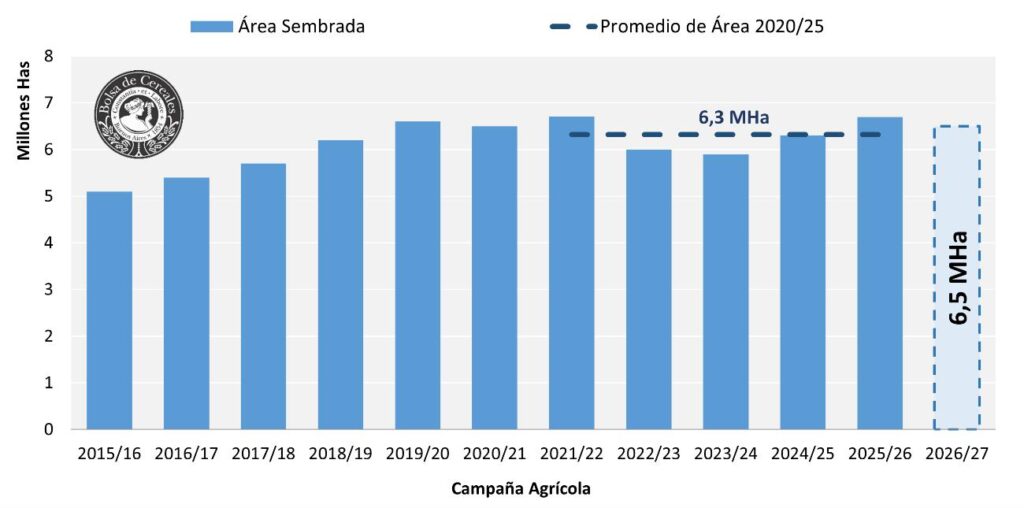

Una siembra de 6,6M/ Has

Trigo 2026/2027: el cereal se desarrollara en un escenario de disponibilidad hídrica y un desafio economico

Se estima sembrar 6,5M/Has., retrayéndose en comparación con la proyección de la campaña pasada

Durante las últimas semanas, el relevamiento realizado a la red de colaboradores indica una dicotomía en los factores que definen la intención de siembra para el ciclo 2026/27. Por un lado, la

excelente carga de los perfiles hídricos en gran parte del área agrícola, sumada a la proyección de “Año Niño” que comenzaría a manifestarse desde el invierno, actúan como incentivo, con muchos productores proyectando un «año triguero» si la humedad continúa acompañando durante el otoño.

No obstante, este optimismo climático se ve moderado por un escenario económico complejo, caracterizado por altos costos de insumos —especialmente la urea—que podrían limitar tanto el área final como el nivel tecnológico a aplicar.

A diferencia de ciclos anteriores al 2024/25, donde la decisión estaba mayormente sujeta a la recomposición de la humedad previo o durante la ventana de siembra, este año el foco se desplaza hacia la rentabilidad y el costo de los fertilizantes. Las zonas del norte y centro-oeste muestran una tendencia de crecimiento y/o mantenimiento (sobre una base de superficie sembrada durante el 2025/26 que había crecido debido a la buena oferta hídrica), por necesidad de rotación y oportunidad de aprovechamiento de la humedad. Sin embargo, en los núcleos productivos y el sur se está manifestando una mayor tendencia a la baja del área destinada al cereal, con una creciente intención de desplazamiento hacia cultivos alternativos de invierno (como cebada, carinata o colza) o directamente a soja de primera ocupación.

Bajo un contexto de relaciones insumo-producto menos favorables, los márgenes de la nueva campaña se presentan ajustados. La decisión de siembra quedará, por lo tanto, condicionada no solo por la evolución de los costos de producción vigentes, sino también por los rindes que puedan alcanzarse.

Frente a este escenario, proyectamos para el ciclo 2026/27 de trigo un área sembrada nacional que alcanzaría las 6.500.000 hectáreas a nivel nacional (Figura 1), lo que representa una leve retracción interanual de un -3 %, pero que aún se eleva en un 2,8 % por sobre el promedio de las últimas 5 campañas.

ESTIMACIÓN DE SUPERFICIE

Análisis regional de la intención de siembra 2026/27

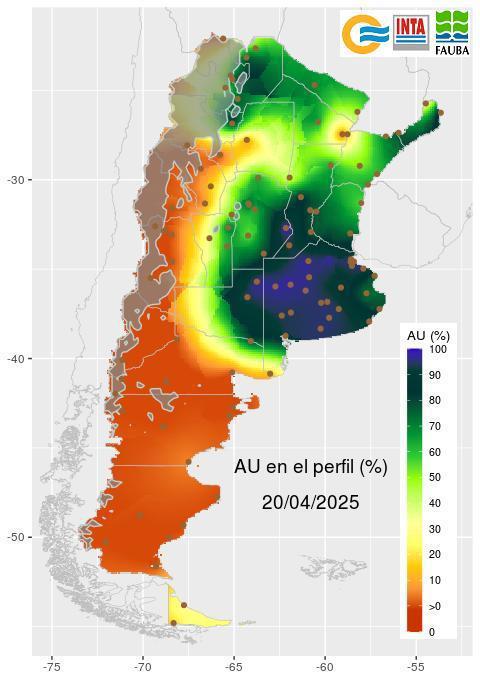

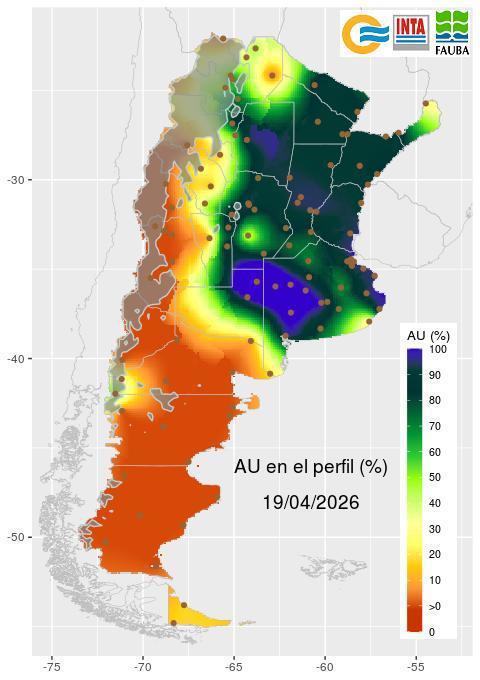

En las regiones NOA y NEA, la intención de siembra presenta una tendencia positiva, fundamentada casi exclusivamente en la abundante carga de los perfiles tras las lluvias de marzo y abril (Figura 2). En el NOA, localidades como Anta y Santa Rosa reportan «muy buenas intenciones» y una percepción de que se sembrará más que el año pasado si el otoño húmedo se consolida.

En el NEA, si bien la humedad se encuentra en niveles muy superiores a similar fecha del ciclo previo, existe cierta incertidumbre que supedita la decisión final a la evolución de los precios y la disponibilidad de semillas, con algunos lotes que podrían derivarse a girasol si las lluvias persisten y además el escenario económico se perfila favorable para la oleaginosa, que ha dejado muy buenos resultados en el ciclo anterior.

En las zonas del centro-oeste del área agrícola, se observa un escenario de mantenimiento apoyado en la recarga de las reservas del perfil del suelo. En el Centro-Norte de Córdoba, el interés es alto, aunque en algunos casos condicionado por el precio de los fertilizantes, lo que podría derivar en una baja del paquete tecnológico o la incursión en cultivos como colza y camelina.

Hacia el Sur de Córdoba, la condición hídrica es el principal aliado, aunque los bajos márgenes netos y el costo de los arrendamientos en campos alquilados generan dudas sobre el crecimiento efectivo del área.

En la región Centro-Este (Núcleos Norte y Sur, Santa Fe y Entre Ríos) se observa una tendencia negativa. La preocupación central es el costo de la urea (con referencias de hasta USD 1000/tn), lo que está frenando la planificación y empujando a los productores hacia planteos defensivos, alternativos (como colza, camelina o carinata) o directamente hacia la soja de primera.

En los núcleos trigueros del Sur (Buenos Aires y La Pampa), la tendencia también es a la baja.

La relación trigo/cebada vuelve a ser clave, con una clara inclinación hacia la cebada con posible destino forrajero en lotes que buscan una cosecha anticipada y menores requerimientos tecnológicos frente al alto costo del fertilizante. Se reporta una actitud de «esperar hasta el último momento», con una marcada preocupación por los márgenes negativos en campos alquilados y la competencia de la ganadería en planteos mixtos.

ESCENARIO CLIMÁTICO

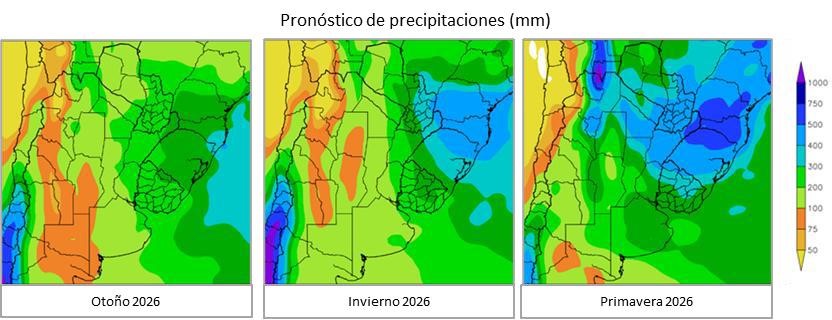

La campaña triguera 2026/27 estará marcada por un posible episodio de “El Niño”. Este cambio de escenario será gradual, con efectos que comenzarán a sentirse con mayor plenitud hacia la primavera de 2026 y se extenderán durante el verano de 2027.

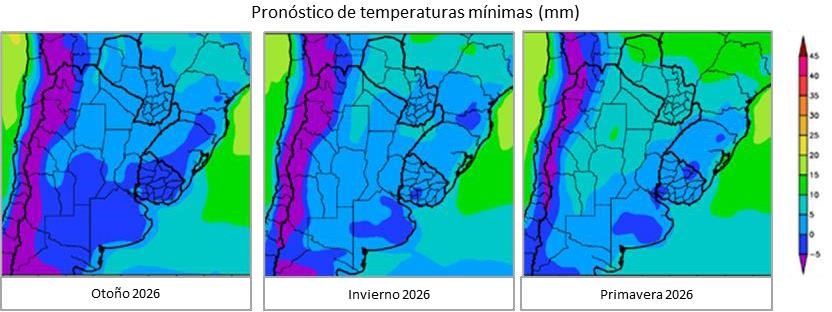

• Otoño: Durante este trimestre, el sistema evolucionará hacia condiciones “Neutral Muy Cálidas”, aunque persistirá una acción residual de “La Niña”.

Se anticipa la intensificación de los vientos polares, que provocaran un marcado descenso térmico de tipo localizado en el centro y sur de la región pampeana.

En términos hídricos, la entrada de aire polar seco provocará una franja con déficit de humedad que correrá en diagonal sobre el oeste del NOA y el oeste de la Región Pampeana, mientras que el resto del área agrícola observará precipitaciones algo por debajo de la media estacional.

• Invierno: Con el inicio del invierno, se espera que la influencia de “El Niño” comience a manifestarse de manera más evidente. Las irrupciones de aire polar tenderán a moderarse, derivando en un régimen de heladas menos riesgoso en comparación con el otoño. La franja seca del interior se reducirá, favoreciendo precipitaciones cercanas a lo normal en la mayor parte del área agrícola. Asimismo, el buen contenido de humedad en los perfiles actuará como moderador térmico, propiciando un régimen de temperaturas benigno para el cultivo.

• Primavera: De consolidarse la tendencia, la primavera observará el comportamiento típico de un episodio de “El Niño”. Esto se traducirá en la producción de lluvias superiores a lo normal en la mayor parte del área agrícola. Si bien la frecuencia de aire polar disminuirá, se mantiene la vigilancia sobre posibles heladas tardías de moderada intensidad, con foco principal en el sur de Buenos Aires. Al igual que en el invierno, la abundancia hídrica contribuirá a moderar los calores extremos, asegurando condiciones favorables para el llenado de grano.

En síntesis, el ciclo 2026/27 transitará de un escenario de implantación con humedad ajustada y riesgos de heladas tempranas, hacia una fase de definición de rendimiento con óptima disponibilidad hídrica, lo que plantea un escenario de alta potencialidad productiva si se logra una correcta

implantación inicial.

ESCENARIO ECONÓMICO

El inicio de la campaña se desarrolla en un contexto de elevada volatilidad global, caracterizado por la incertidumbre en los mercados internacionales y por tensiones geopolíticas. Entre los principales factores se destacan la continuidad de la política arancelaria proteccionista de Estados Unidos, las disrupciones asociadas al estrecho de Ormuz (en el marco de las tensiones entre Estados Unidos e Irán) y la persistencia del conflicto entre Rusia y Ucrania.

En este marco, se presenta un análisis que destaca aspectos clave de la coyuntura actual del mercado, incluyendo la evolución de los precios de los granos y de los principales insumos, así como la orientación de las políticas agrícolas.

En el escenario internacional, los mercados de granos muestran una alta volatilidad y una tendencia generalizada a la baja en los precios desde 2022. No obstante, en el último tiempo se ha observado una recuperación en las cotizaciones respecto a los mínimos alcanzados en el ciclo previo.

Esta evolución responde a una combinación de factores estructurales y coyunturales que inciden tanto sobre la oferta como sobre la demanda global. En lo que respecta al mercado internacional, el precio promedio de la posición disponible del trigo Kansas alcanza los 226 USD/ton, ubicándose un 9,44 % por arriba del alcanzado en el año anterior.

Por su parte, la soja promedia los 428 USD/ton, registrando aumento interanual del 14 %, mientras que el maíz cotiza en torno a los 176 USD/ton, lo que representa una caída del 5 % respecto al ciclo previo. De acuerdo con las proyecciones del USDA, el mercado mundial de trigo entraría en la campaña 2026/27 con un balance relativamente holgado.

Para la campaña 2025/26, la producción alcanzaría un récord de 844,15 millones de toneladas, lo que representa un incremento del 5,6 % respecto a los 799,33 millones de toneladas del ciclo previo. Si bien el consumo mundial mantuvo su tendencia alcista y llegó a 815,86 millones de toneladas (+1,9 % interanual), el crecimiento de la producción superó ampliamente al de la demanda.

Como resultado, los stocks finales se recompusieron hasta 283,12 millones de toneladas, un aumento interanual del 9,3 %, marcando el quiebre de la tendencia descendente que había predominado en los últimos tres ciclos comerciales. A nivel global, esta tendencia hacia una mayor disponibilidad se ve reflejada en la relación stock/consumo mundial, la cual se recuperaría hasta alcanzar el 34,7 % (superando el 32,4 % del ciclo previo).

Este fortalecimiento de la relación confirma que la expansión de la oferta global ha logrado finalmente superar el dinamismo de la demanda, permitiendo que las reservas internacionales vuelvan a niveles más holgados y reviertan la tendencia de ajuste que caracterizó a los últimos años.

A partir de este escenario de base, al focalizar en los principales países exportadores se observa una dinámica distinta de cara a la nueva campaña 2026/27. Estados Unidos mantiene el foco sobre el trigo de invierno, afectado por condiciones de sequía en una proporción relevante de las áreas productivas, en un contexto de temperaturas elevadas, mientras avanza la siembra de trigo de primavera en un entorno de costos de fertilización elevados que condiciona las decisiones productivas.

En este marco, las proyecciones del USDA anticipan una producción en torno a 50,6 millones de toneladas (-6% i.c), con una caída en las exportaciones (-5,6% i.c) y stocks finales que se mantendrían prácticamente sin cambios en torno a 25,4 millones de toneladas. En este mismo sentido, el Agriculture and Agri-Food de Canadá informa que el país presentaría perspectivas a la baja, con una producción de 35,01 millones de toneladas (-12% i.c.).

Por otro lado, la agencia Argus estima una producción de trigo ruso para la campaña 2026/27 de 88,7 millones de toneladas, lo que implicaría una caída de 1,6 millones de toneladas respecto de la campaña 2025/26.

Por último, Australia mostraría una producción de 31,7 millones de toneladas, equivalente a una baja interanual del 12 %.

Por el lado de la demanda, Brasil (principal destino del trigo argentino) continúa siendo un actor clave. Se estima que habrá una retracción generalizada en el cultivo de trigo en todo el país, debido al aumento generalizado de los costos de producción (como fertilizantes, combustibles y fletes). Con la producción interna por debajo de una demanda nacional que sigue creciendo, Brasil dependerá fuertemente del mercado externo.

Se proyecta que el país importará cerca de 8 millones de toneladas el próximo año.

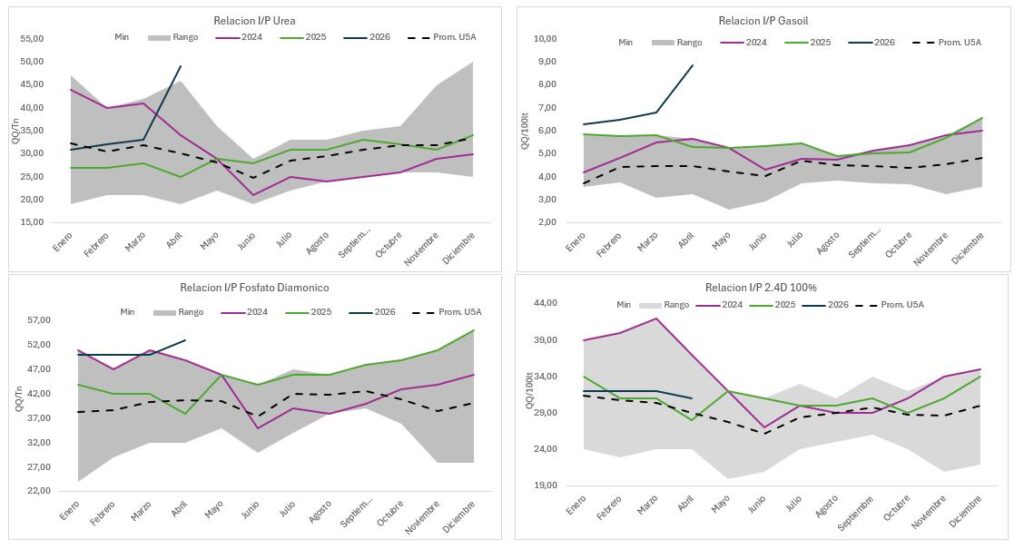

En cuanto al precio local del trigo, la posición a cosecha se ubica actualmente en 217 USD/tn, lo que implica un incremento interanual del 3 %, aunque se mantiene un 3 % por debajo del promedio de los últimos cinco años. No obstante, el aumento en los costos productivos deteriora la relación insumo/producto (Figura 6) y limita la proyección de márgenes favorables. En particular, los precios de la urea y el gasoil registran subas interanuales del 36 % y 25 %, respectivamente. A su vez, el fosfato diamónico presenta una suba del 14.2 % y el herbicida aumenta un 7 %.

Argentina

En este contexto, Argentina enfrenta un escenario internacional menos favorable en términos de precios respecto a campañas previas. A esto se suma un deterioro en la relación insumo/producto a nivel local, que limita la proyección de márgenes favorables. No obstante, la persistente sensibilidad del mercado internacional a shocks de oferta mantiene oportunidades para sostener su rol como proveedor relevante.

En este marco, resulta clave consolidar un entorno que incentive la producción, promueva la competitividad y favorezca las exportaciones.

Deja un comentario

.png)