El aporte del sector agropecuario argentino

Tenemos el honor en esta nota de contar con la colaboración del Dr. Raúl Hermida (hijo), uno de los economistas más prestigiosos de la República Argentina e hijo de uno de los socios de la Bolsa de Comercio de Rosario, Don Raúl Oscar Graciano Hermida (padre). El Dr. Hermida (hijo) ha sido tutor de trabajos de investigación en el Programa de Formación de la Bolsa de Comercio de Rosario, Licenciado en Economía (U.N.C.). MBA Duke University y PDG en IAE. Se desempeñó como Director del Instituto de Investigaciones Económicas de la Bolsa de Comercio de Córdoba y como Director de la Maestría “Gestión para la integración Regional” (U.N.C.), siendo además investigador en CFI y SECYT y Profesor en la Universidad Católica de Córdoba. Actualmente es desarrolla actividades de consultoría y se encuentra ligado a la Bolsa de Comercio de Córdoba donde integró el Consejo Directivo de la entidad. Su papá, Don Raul Oscar Graciano Hermida fue socio de la Bolsa de Comercio de Rosario desde 1954. De profesión Contador Público Nacional, trabajó desde el año 1948 en Minetti y Cía donde se desempeñó en el área comercial y especialmente en la compra de cereales para las plantas. Fue gerente del Molino Letizia en Córdoba y posteriormente Director. Se retiró de la empresa, luego de más de 40 años de trabajo, manteniéndose como socio de la Bolsa de Comercio de Rosario hasta su deceso.

Nota completa:

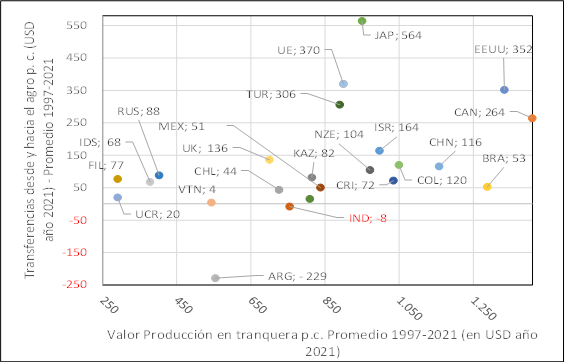

En base a las estadísticas de la Organización para la Cooperación y el Desarrollo Económico (OCDE) en su informe anual sobre políticas agropecuarias, Argentina transfirió recursos desde el sector al resto de su economía por un importe estimado de USD 338 por cada habitante del país durante el período bianual 2020-211/. Tal como viene sucediendo en los últimos 36 años desde que la OCDE monitorea a un grupo de naciones que actualmente suman 54, Argentina fue una vez más la única que transfirió un alto valor de recursos económicos desde la actividad agropecuaria en vez de recibirlos, como lo receptaron otros 52 países incluidos en el análisis2/. En las estadísticas de la OCDE no está considerado el efecto que implica una brecha cambiaria elevada en una economía con escasez de dólares y sobreprecios para algunos insumos ni el aporte de productos fuera de la lista considerada en el informe3/.

Gráfico 1: Transferencias por habitante en cada país desde el sector agropecuario al resto de su economía vs. Valor de la producción en tranquera por habitante (Promedio 1997-2021, expresado en USD constantes del año 2021)

Nota: por la escala no se incluyen en el gráfico a Suiza, Australia, Islandia, Corea y Noruega, todos con valores positivos de transferencia superiores a USD570/hab. Los 27 países de Unión Europea están incluidos en el punto UE.

Fuente: En base a estadísticas de OECD.

El esfuerzo del sector agropecuario al transferir tantos recursos tuvo sus consecuencias en el valor total anual de la producción agropecuaria promedio 1997-2021, expresado en términos per cápita en el eje horizontal del gráfico, que muestra un nivel relativamente bajo si se tiene en cuenta las ventajas comparativas del país. Durante ese período Argentina perdió más del 20% de su participación, debido a menores volúmenes promedio relativos y precios internos disminuidos por la reimplantación de las retenciones. En síntesis, se aprecia un menor dinamismo y diversificación de la oferta local comparado con economías más estables y menos intervenidas, en un entorno caracterizado por deficiencias en la construcción de confianza y con expectativas desfavorables.

En las últimas dos décadas, a pesar de un destacable comportamiento en cadenas productivas como la avícola, la porcina y cultivos que ganaron participación de mercado como maíz, maní y cebada no se logró alcanzar lo mismo con otros, aun cuando en algunos casos como la soja se duplicó la producción. El alto nivel de las transferencias descriptas terminó siendo uno de los mayores obstáculos para el potencial esperado en diversificación, valor agregado y crecimiento. Distinto habría sido el caso si la ausencia de elevados derechos de exportación, la disminución de numerosos impuestos indirectos y la inexistencia de nocivas regulaciones y distorsiones cambiarias hubieran dado lugar a impuestos directos razonables sobre una base imponible mayor en un contexto que lamentablemente según lo demostró la historia argentina resulta difícil de alcanzar y sostener.

A pesar de estas dificultades, el sector agropecuario argentino es hoy el primer generador de divisas con el 65% del valor de las ventas externas, originadas principalmente en la exportación de granos y subproductos. Asimismo, es una de las principales fuentes de financiamiento que necesita el gobierno para afrontar con recursos propios una demanda social inmersa en un cuadro de deterioro estructural. Por este motivo fue tan importante que durante la pandemia el país contara con un flujo neto de transferencias estimadas desde los principales sectores agropecuarios cercano a los USD 16.000 millones, observado entre los años 2020 y 2021 según la metodología de la OCDE (USD338/hab. x 47 Mill. de hab.). Estas transferencias netas provinieron básicamente de los derechos a la exportación y el efecto sobre los precios internos de los insumos para la producción de alimentos. El impacto de la invasión de la Federación Rusa a Ucrania revalorizó el aporte del sector frente a los problemas de oferta y el creciente costo de los alimentos en el mercado mundial.

Argentina a pesar de todo tiene una agroindustria pujante, diversificada e integrada al mundo que colabora en atenuar los resultados negativos de recurrentes crisis de la Balanza de Pagos, contribuye a desarrollar las economías regionales y genera empleo sostenible. En un panorama tan incierto como el actual el sector podría aportar de mejor manera. Para ello es necesario comenzar a recorrer otros caminos que apunten a generar confianza a fin de impulsar la actividad sectorial e ingresar en escenarios más favorables para los cambios estructurales.

Una manera de hacerlo es utilizando parte de los recursos transferidos desde la agroindustria con el propósito de aumentar su competitividad y generar ingresos fiscales compatibles con su desarrollo. Destinar las transferencias a mejorar la infraestructura que utiliza, responde a los principios básicos del federalismo, tiene un alto efecto multiplicador a través del sector construcciones y apunta a reducir el costo logístico, una herramienta indispensable para competir.

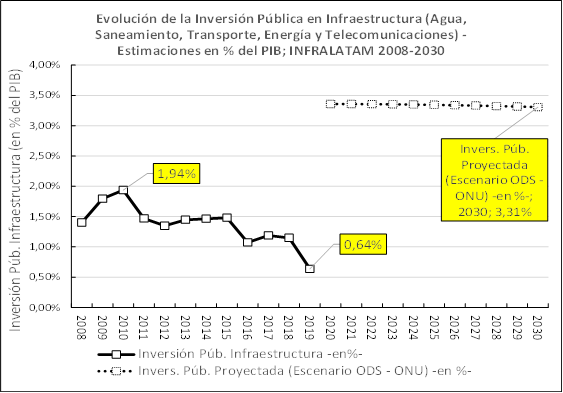

A fin de evaluar la magnitud de la reasignación propuesta es nuevamente conveniente recurrir a cifras comparativas. El Banco Interamericano de Desarrollo (BID), la Corporación Andina de Fomento (CAF) y la Comisión Económica para América Latina y el Caribe (CEPAL) constituyeron INFRALATAM, una alianza estratégica para medir los principales rubros de la inversión pública en infraestructura latinoamericana. Asimismo, estimaron cual sería la inversión necesaria para alcanzar los Objetivos de Desarrollo Sostenible de Naciones Unidas (ODS) para el año 2030.

El caso de Argentina se refleja en el Gráfico 2 que muestra el deterioro de la inversión pública durante el periodo 2008 a 2019, una de las variables de ajuste frente a las recurrentes crisis económicas de los últimos años. Más preocupante aún es observar la brecha entre los valores históricos y los estimados como necesarios durante el período 2020-2030.

Gráfico 2. Evolución histórica y estimación proyectada de las necesidades de inversión en infraestructura pública (en % del PIB)

Fuente: en base a INFRALATAM.

El BID sostiene que cerrar dicha brecha obligará a América Latina y el Caribe a incrementar más de un 70% la inversión, o sea desde el 1,8% del PIB observado recientemente al 3.12% de sus proyecciones.4/ Si el análisis se enfoca en el servicio de transporte vinculado a la logística, Argentina comparte con el resto de la región un creciente deterioro que también se aprecia en el Índice de Desempeño Logístico del Banco Mundial que nos califica para el año 2018 con un índice de 2,89 sobre 5, cercano al promedio de Medio Oriente y Norte de África (2,78).

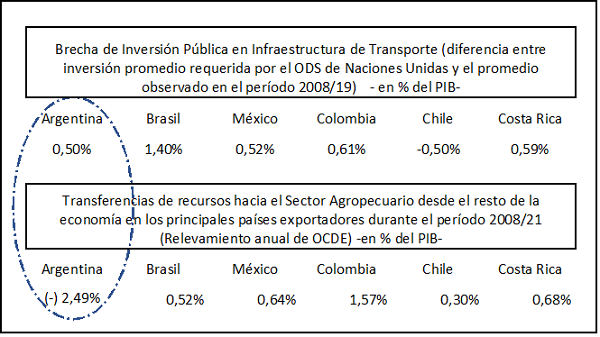

En el Cuadro 1 se compara la brecha de la inversión pública en infraestructura de transporte en porcentaje del PIB, estimando la diferencia entre el que es necesario para alcanzar el Objetivo de Desarrollo Sostenible de Naciones Unidas 2020-2030 y el promedio histórico en el período 2008-2019. En el mismo cuadro se estima el valor de la transferencia de recursos desde y hacia el sector agropecuario, también en porcentaje del PIB utilizando la misma base de cálculo. Además, se incluyen los dos países con mayor PIB dentro de la Alianza del Pacífico y el Mercosur respectivamente, agregando a Chile y Costa Rica, como referencia a dos economías con un alto crecimiento económico. En primer lugar, se destaca que las necesidades de inversión futura en los dos países del Mercosur son mayores a los de la Alianza del Pacífico y que Brasil muestra la mayor brecha de infraestructura entre lo que debería invertir desde ahora y lo que invirtió en el pasado. En segundo lugar, puede apreciarse que el indicador de la brecha en Argentina equivale a alrededor del 20% de las transferencias que realiza su sector agropecuario.

Cuadro 1. Comparación entre la Brecha de Infraestructura de transporte para alcanzar los Objetivos de Desarrollo Sostenible y las transferencias del Sector Agropecuario (en % del PIB)

Fuente: en base a OCDE, INFRALATAM Y BM.

El cuadro 1 también refleja que dentro del propio Mercosur el sector agropecuario argentino transfiere hacia el resto de su economía el equivalente proporcional a cinco veces de lo que Brasil recibe proveniente desde sus otros sectores económicos. Esta relación de cinco a uno, con signo inverso entre los dos países, se comprueba por la diferencia de precios agrícolas internos a favor de Brasil y el mayor apoyo gubernamental al sector que son contrarrestados parcialmente por menores costos de insumos en Argentina y una mayor productividad en la agricultura. Esa ventaja competitiva que acorta diferencias se vería aún más beneficiada por una sustancial mejora logística a partir de la reinversión del 20% de los recursos que transfiere.

Los fondos aplicados al transporte y la logística tienen amplias posibilidades de generar un círculo virtuoso en producción, empleo, recaudación e ingreso de divisas siempre y cuando se mantenga un razonable equilibrio macroeconómico y mayor estabilidad política para sostenerlo durante el tiempo que necesita su maduración.

Bajo esas condiciones, el segundo paso es establecer prioridades de inversión en el transporte vinculado a la logística a fin de potenciar sus resultados. Como aproximadamente el 80% de las exportaciones argentinas se originan en la región pampeana, o sea en la suma de la Región Centro y las provincias de Buenos Aires y La Pampa, ese espacio geográfico concentraría al comienzo una parte sustancial de las inversiones. Entre los numerosos aspectos que deberían encabezar la lista de prioridades se encuentran las obras para mejorar los caminos rurales, el acceso a acopios, lugares de procesamiento y puertos, aplicando conocimiento y tecnología para la organización y procedimiento de los flujos de transporte. Simultáneamente, es necesario ampliar la región agropecuaria actual invirtiendo en la red de ferrocarriles para largas distancias y el transporte fluvial.

En ese contexto un lugar de privilegio debe ser reservado al transporte y la logística de los productos con alto valor agregado que contribuyen a la diversificación de la oferta agroindustrial cuyo impulso requiere políticas públicas que exceden el análisis de este trabajo.

Por último, siendo el gran desafío de la agroindustria argentina contribuir a integrar mejor la economía del país al mercado mundial, una prioridad significativa de inversión es revalorizar las hidrovías y sus centros logísticos y de procesamiento, a fin de generar economías de escala y cadenas de valor integradas a lo largo de toda su extensión.

Argentina debería regresar a las mismas ideas fundacionales del Tratado de la Cuenca del Plata y el Mercosur e impulsar el funcionamiento de instituciones como el Comité Intergubernamental de la Hidrovía, emprendiendo acciones coordinadas con los otros países de la región.

El creciente flujo de tránsito terrestre de productos agropecuarios hacia los puertos del arco norte brasileño es una clara señal sobre la necesidad de alcanzar mayores inversiones en las hidrovías de la Cuenca del Plata para un desarrollo más equilibrado5/. Argentina necesita que sus puertos reciban buques de mayor tamaño y en toda la longitud de las hidrovías puedan circular trenes de barcazas y se instalen puertos fluviales eficientes, motivando a los otros países de la cuenca a realizar su aporte.

Emprender acciones coordinadas es la mejor alternativa para concretarlo y el sector privado en forma directa con el pago de las tarifas fluviales correspondientes y con una parte de los fondos que genera y transfiere al resto de la economía puede contribuir con el sector público a lograr esos objetivos.

BCR News

Deja un comentario

.png)