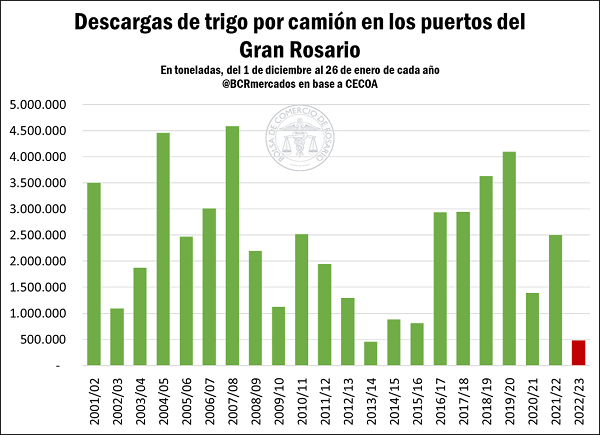

En lo que va de la campaña, el ingreso de camiones con trigo al Gran Rosario cayó un 80%

La sequía histórica que atravesó nuestro país ya comienza a reflejarse en la logística comercial. Comenzando, cronológicamente, con trigo, cuya campaña 2022/23 empezó formalmente el 1ro de diciembre, puede observarse una aguda merma en la circulación de camiones para la descarga de trigo. En base a información de CECOA y estimaciones propias, hasta el 26/1 se entregaron en los puertos del Gran Rosario un total de 484.440 toneladas por camión, un 83% por debajo del promedio de los últimos cinco años, el menor volumen desde el año 2013 y el segundo más bajo desde el inicio de los registros en el año 2001.

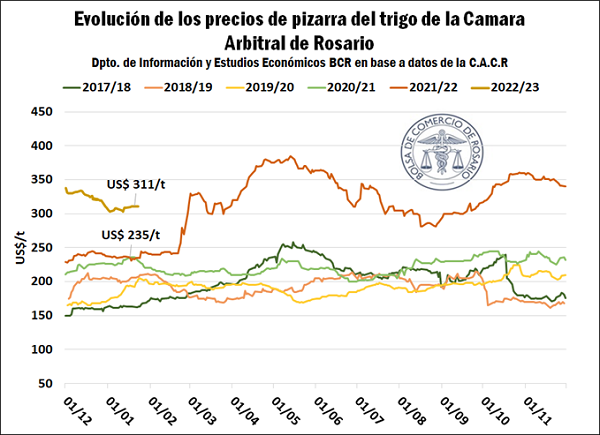

Como reflejo de la escasez de oferta, si se observa la situación de los precios internos del cereal en esta campaña, vemos que la evolución de las cotizaciones informadas por la Cámara Arbitral de Cereales de Rosario, medidas en dólares y convertidas al tipo de cambio oficial del Banco Nación, aún se mantienen por encima de las registradas a la misma altura de las cinco campañas anteriores, tal como muestra la imagen adjunta.

Otra de las novedades de la coyuntura triguera esta semana, vino de la mano del último dato oficial de molienda de trigo pan para diciembre de 2022, informado por la Secretaria de Agricultura y Ganadería de la Nación (SAGyP). La misma totalizó 443.366 toneladas en el primer mes de la campaña 2022/23. Con la provincia de Buenos Aires sumando el 49% del total procesado, aportando 226.450 toneladas, le siguió Córdoba con el 23% (101.748 toneladas) y en tercer lugar Santa Fe con el 13% (58.050 toneladas). El resto provino de Entre Ríos (13.893 toneladas), otras provincias (39.107) y la Capital Federal (4.118).

Comparando en dato de diciembre 2022, puntapié inicial de la nueva campaña, con los del mismo mes de los años previos, tenemos que las 447.000 toneladas industrializadas de trigo este nuevo ciclo, considerando tanto molienda como balanceados, se encuentran por detrás de las 453.000 toneladas de diciembre 2021 pero aventajan aun a las 399.000 toneladas de diciembre 2020 e incluso a las 434.000 toneladas promedio de los últimos cinco años, aunque el uso de trigo para alimentos balanceados ha sufrido relativamente más que el destinado a producción de harina.

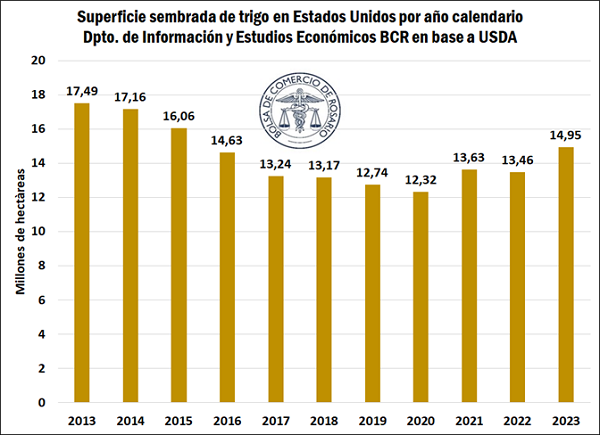

En el ámbito internacional, la noticia que hizo eco en los mercados vino de la mano del país estadounidense. La última estimación trimestral de granos del Departamento de Agricultura de los Estados Unidos (USDA) informó este mes que las hectáreas de trigo efectivamente sembradas en las praderas de EE.UU. han crecido respecto a la estimación anterior. No conforme con ello, el área sembrada informada es aún mayor que lo esperado por el mercado (14,64 M ha).

Como muestra la imagen anterior, las hectáreas sembradas de trigo de invierno aumentaron un 11% respecto al 2022, y consolidan el mayor volumen implantado para el cereal estadounidense desde al menos el año 2015. Se espera que el área sembrada con trigo de invierno para 2022/23 ascienda a un total de 15 millones de hectáreas, de las cuales 10,2 M ha corresponden al Trigo Duro de Invierno (HRW), 3,2 M Ha al Trigo Rojo Blando de Invierno (SRW), y 1,5 M ha al Trigo Blanco.

A estas noticias debemos sumarle interesantes volúmenes de ventas externas de trigo desde Estados Unidos en los últimos días junto con recortes en estimaciones productivas para el trigo de Ucrania. Con este marco, el futuro más cercano de trigo blando en Chicago cerró este jueves cerca de los US$ 276/t, 2% por encima de la semana pasada. Asimismo, el trigo duro concluyó el jueves en US$ 317/t, subiendo casi un 4% esta semana.

Deja un comentario

.png)