En el tambo ven «difícil que pueda mantener el nivel del 2021», sin embargo el abastecimiento esta asegurado

La pampa húmeda transita mayo con el perfil de sus suelos bien cargados de humedad. Aunque en superficie, toda la franja central y norte, los tiene ajustados o con necesidad de algunas lluvias más. Un caso especial es el sur de Carlos Casares que recibió intensas lluvias y aguas de escurrimiento regional, complicando en extremo esa zona de la cuenca oeste, dio a conocer la Caprolecoba en su informe correspondiente al mes de mayo.

En cuanto al clima, para MAY-JUN-JUL el SMN pronostica lluvias inferiores a lo normal y temperaturas normales para la época. Se vendría un invierno típico, predominantemente seco y frío.

vendría un invierno típico, predominantemente seco y frío.

Producción y escenario comercial

La producción vino desacelerando la dinámica de su volumen estacional y en paralelo incrementó el porcentaje de sólidos útiles en la leche. Es difícil que pueda mantener el nivel del 2021. Y las industrias ya han recalculado su presupuesto a la baja más de una vez. Es mala la relación de precios con granos y oleaginosas y los números pisan el rojo. No corre riesgo alguno el abastecimiento interno, pero quizá sí el poder captar a pleno las oportunidades de negocios que puedan darse afuera.

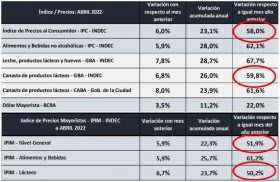

El OCLA ha informado que en abril la canasta de productos lácteos, con 60%, emparejó su índice de precios con la inflación minorista, de 58%. Y a nivel de precios mayoristas (salida de fábrica) los lácteos subieron 50% en el último año, contra aquel 58% recién mencionado y un 52% del índice mayorista, de nivel general. El consumo interno está debilitado. Es difícil el diálogo entre industrias/SCI, pero se ha conseguido mover algo los precios. Para apuntalar las ventas los mismos deben bonificarse. Y de mínima, los tamberos necesitamos no perder el tranco de la inflación.

Mayo: ¿Cómo viene el mercado interno?

Precios internacionales/futuros: Las bajas recientes podrían revertirse pronto

Si a pesar de la guerra, el Covid, el dólar fuerte y las últimas bajas en el GDT de Fonterra, los futuros en NZ siguen firmes y marcando un piso de u$s 4.000/Tn, ese mercado asume hoy que los componentes estructurales de la demanda pesan más que los de coyuntura. Las compras de China podrían por momentos desacelerarse, pero difícilmente caerse. Y hoy las lecherías exportadoras del mundo, salvo India (que planea crecer exportando), muestran estabilidad o baja en su producción e incapacidad para aumentar la oferta hasta poder satisfacer esta demanda.

Deja un comentario

.png)