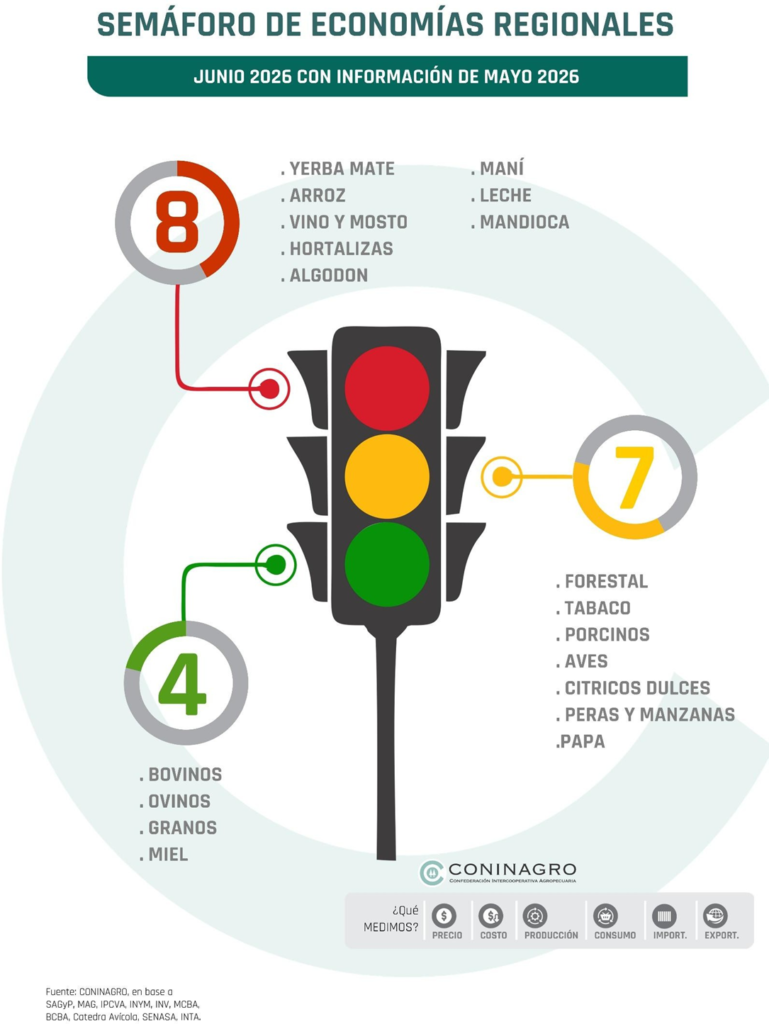

Semaforo de Economias regionales: Casi un 50% estan en rojo. Cuales son

Durante mayo de 2026, el Semáforo de Economías Regionales registró 4 actividades en verde, 7 en amarillo y 8 en rojo. En comparación con el mes anterior, no se registraron pasajes de las economías entre los colores del semáforo, y se mantiene estable respecto al mes anterior.

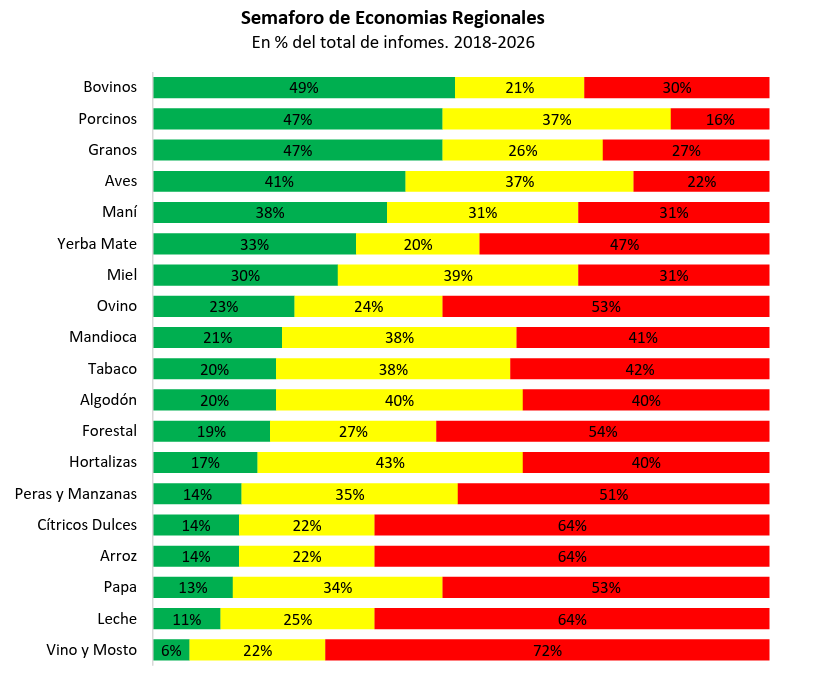

Entre las actividades en rojo permanecen yerba mate, arroz, vino y mosto, hortalizas y algodón, maní, leche y mandioca. En la mayoría de estos casos, el problema principal está en el componente de negocio: los precios que reciben los productores se mantuvieron prácticamente estancados o crecieron por debajo de la inflación y del aumento de los costos operativos. Esto termina deteriorando la rentabilidad y dificulta la recuperación de estas actividades.

Las actividades en verde incluyen bovinos, ovinos, granos y miel. En todos estos sectores se observó un buen componente de negocio, con precios que crecieron por encima de la inflación, aunque con alerta en el caso de granos por la disparada de precios de los fertilizantes nitrogenados y el gasoil. Este resultado se complementó con un buen desempeño en los mercados y con indicadores productivos que acompañaron.

Las actividades que permanecieron en amarillo fueron forestal, maní, leche, tabaco, cítricos dulces, peras y manzanas, aves, porcinos y papa. Estos sectores presentaron señales mixtas: los precios no lograron acompañar la inflación, la demanda se mantuvo estable o con poca dinámica y los costos continuaron elevados. Esta combinación derivó en períodos de recuperación prolongados y en dificultades para consolidar mejoras sostenidas.

COMERCIO EXTERIOR DE LAS ECONOMIAS REGIONALES

En los primeros cinco meses de 2026, las 19 actividades relevadas exportaron por USD 26.183 millones, lo que representa un incremento del 21% respecto del mismo período de 2025 (USD 21.606 millones) y un aumento del 36% en comparación con el promedio de los últimos diez años para igual período (USD 19.273 millones).

Dentro del ranking exportador, el principal protagonista volvió a ser el complejo granario (soja, maíz, trigo, girasol, cebada y sorgo), que concentró USD 20.609 millones, equivalentes al 79% del total exportado. Dentro de este complejo, la soja explicó el 48% del valor (USD 9.914 millones), seguida por el maíz con el 19,5% (USD 4.011 millones) y el trigo con USD 2.888 millones (14%).

El girasol y la cebada aportaron el 11,6% y el 6%. En segundo lugar se ubicó la cadena bovina, con exportaciones por USD 2.323 millones, equivalentes al 7,6% del total. Más atrás se posicionaron la lechería, con USD 727 millones, y la actividad manicera, con USD 548 millones. La composición del ranking exportador se mantuvo prácticamente sin cambios respecto del mes anterior.

Por el lado de las importaciones, se registraron compras externas por USD 2.006 millones en los primeros cuatro meses del año, muy por debajo del nivel exportado.

Para dimensionar esta relación, en los primeros 5 meses del año se exportó aproximadamente 13 veces lo que se importó (USD 26.183 millones vs. USD 2.006 millones). Al igual que en exportaciones, el complejo granario lideró las importaciones con USD 1.667 millones (83% del total), seguido por la actividad forestal con USD 77 millones. En tercer lugar, se ubicó el sector porcino, con USD 74 millones y seguido del bovino con USD 67 millones.

Los gráficos a continuación muestran la composición del comercio exterior diferenciando exportaciones e importaciones, excluyendo al complejo granario para facilitar la visualización del peso relativo del resto de las actividades. En el caso de las exportaciones, del total de USD

26.183 millones, USD 5.574 millones corresponden a las economías regionales sin el complejo granario. Para las importaciones, de los USD 2.006 millones totales se exhiben USD 339 millones bajo el mismo criterio de excluir a granos. En este caso el ratio exportaciones / importaciones es de 16 a 1, por cada 16 dólares exportados, se importó 1 dólar.

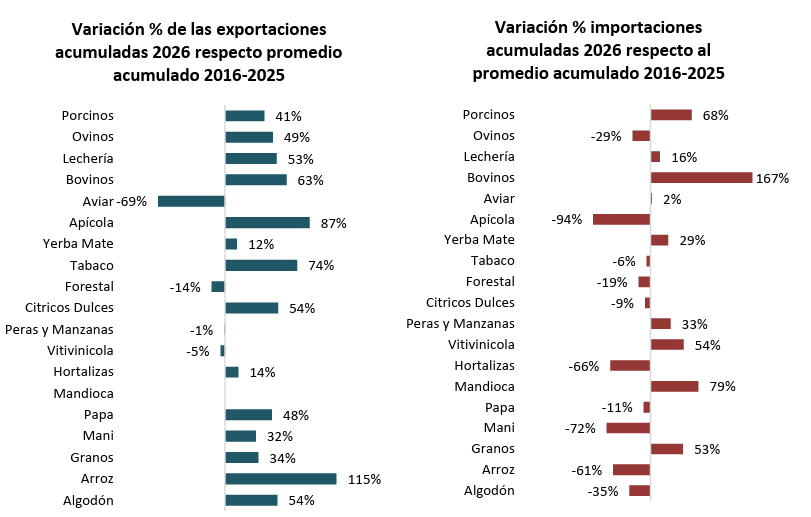

Entre los sectores con mayor crecimiento exportador se destacó el arroz, cuyas ventas externas alcanzaron USD 230 millones, un 115% por encima de su promedio histórico (USD 107 millones) y en niveles similares a los registrados en igual período de 2025 (USD 223 millones). En segundo lugar se ubicó la actividad apícola, con exportaciones por USD 165 millones, un 87% superiores a su promedio histórico (USD 88 millones). Le siguió la actividad tabacalera, que acumuló exportaciones por USD 204 millones, registrando un incremento del 74% respecto de la media de la última década.

IMPORTACIONES

En materia de importaciones, el mayor dinamismo se observó en la cadena bovina, cuyas compras externas alcanzaron USD 67 millones, un 167% por encima de su promedio histórico (USD 25 millones) y un 57% superiores al acumulado de igual período de 2025 (USD 43 millones). Sin embargo, este incremento resulta poco significativo en términos estructurales, considerando que el sector genera exportaciones anuales superiores a USD 4.000 millones. También registraron aumentos la actividad mandioquera, con importaciones por USD 3,6 millones, un 79% superiores a su promedio histórico (USD 2 millones), y la actividad porcina, que acumuló compras externas por USD 74 millones, un 68% por encima de la media de los últimos diez años (USD 44 millones), aunque 8% por debajo del nivel registrado en igual período de 2025 (USD 80 millones).

Por el contrario, algunas actividades redujeron significativamente sus importaciones. El sector hortícola disminuyó sus compras externas de un promedio histórico de USD 9,5 millones a USD 3,2 millones (-66%), mientras que el arroz pasó de USD 1,6 millones a apenas USD 0,6 millones (-61%) y la actividad manicera registró una caída del 72%.

PARTICIPACION DEL PRODUCTOR

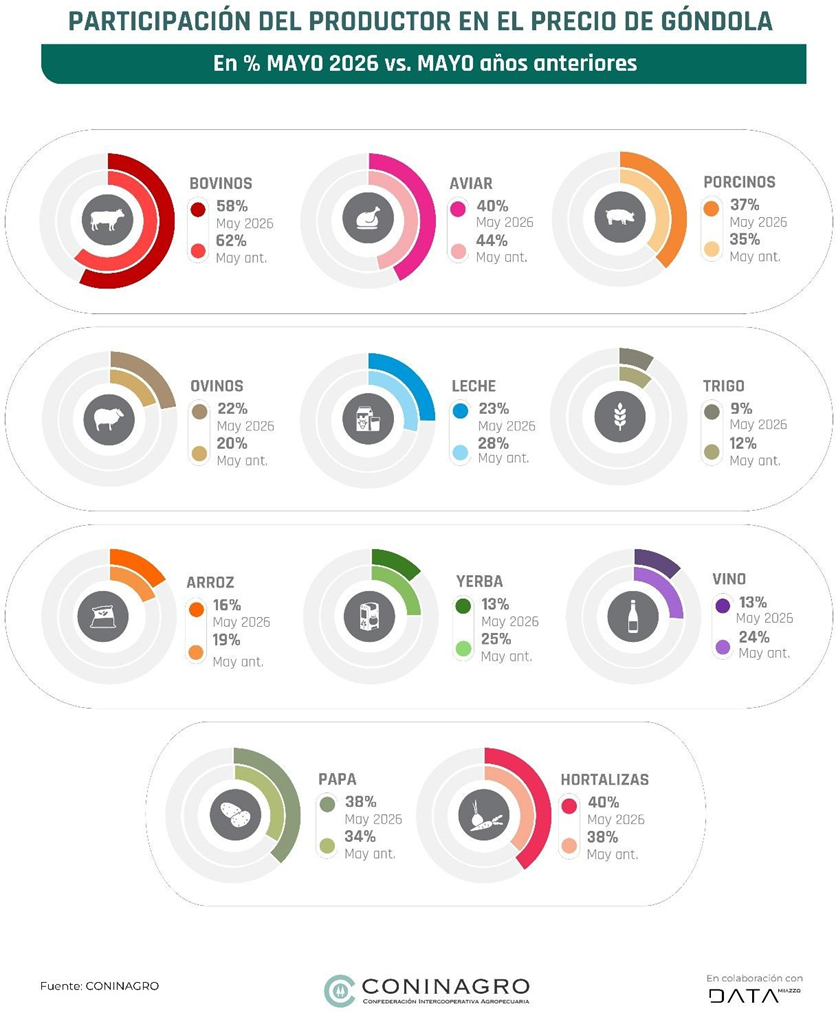

En mayo de 2026, 4 de las 11 actividades registraron una participación del productor superior a su promedio histórico para el mismo mes: papa, hortalizas, porcinos y ovinos. En contraste, las 7 actividades restantes mostraron una menor participación del productor en el precio final respecto de sus valores históricos.

Dentro de los productos pecuarios, las actividades porcina y ovina fueron las que presentaron los mejores resultados. En la cadena porcina, el productor recibió el 37% del precio final, 2 puntos porcentuales por encima del promedio de los últimos cinco años para mayo (35%). En la cadena ovina, la participación alcanzó el 22%, superando en 2 puntos porcentuales su promedio histórico (20%). Por el contrario, en el resto de las actividades (bovina, aviar y lechera) la participación del productor es menor respecto a sus participaciones históricos. En la cadena bovina y aviar, el productor captó el 58% y 40% del precio final, frente a un promedio histórico cercano al 62% y 44%, mostrando una menor participación en 2 puntos porcentuales para ambas economías. En la actividad lechera, la participación alcanzó el 23%, ubicándose 5 puntos porcentuales por debajo del promedio histórico (28%).

En los productos regionales también se observó, en general, una menor participación del productor respecto de los valores históricos, especialmente en yerba mate y vino, con diferencias que alcanzan los 11 puntos porcentuales. En vino, la participación actual se ubicó en 13% versus 24%; mientras que en yerba mate alcanzó el 13%, comparado con su participación histórica del 25%. En el caso del trigo, medido a través de su participación en el precio del pan, el productor recibió el 9% del precio final, 3 puntos porcentuales por debajo del promedio histórico (12%). Por su parte, el arroz registró una participación del 16%, también inferior en 3 puntos porcentuales respecto de su promedio histórico (19%).

Deja un comentario

.png)