El precio del capón se estabiliza y la faena porcina continúa en ascenso

En el presente informe, se detalla la evolución de los precios de referencia del capón que se calculan semanalmente en Rosporc. Asimismo, se presenta la actualización de diferentes datos de seguimiento relevantes para el sector porcino: la relación capón / maíz, el ratio capón / “mix 5 kg de maíz + 2 kg de soja”, el índice capón / novillo y los costos para distintos tipos de granjas porcinas.

Evolución del precio del capón

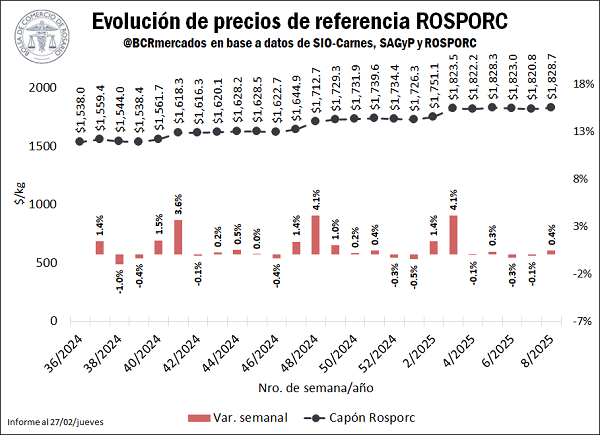

El Precio de Referencia del capón, calculado según la metodología de Rosporc, alcanzó en la semana 08 (del 17 al 23 de febrero) un valor de $1.828,80/kg. Esto representa una suba del 0,4% respecto a la semana anterior y una relativa estabilidad en lo que va del mes. Por otro lado, el incremento interanual es del 56,3%. Este crecimiento, aunque significativo, refleja la desaceleración inflacionaria, dado que el año pasado la variación interanual promedio fue del 188%, con un pico del 322% en enero de 2024.

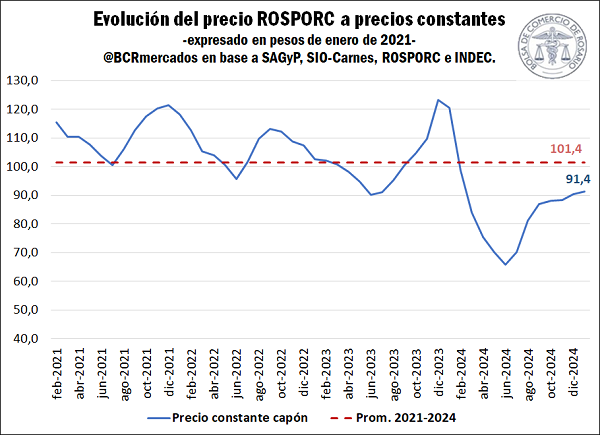

En términos reales, ajustados por el Índice de Precios al Consumidor (IPC) del INDEC, el precio del capón ha mostrado una recuperación del 39% desde su mínimo en junio de 2024 hasta enero de 2025. No obstante, aún se encuentra un 10% por debajo del promedio de 2021-2024, lo que indica que hay margen para una recuperación adicional en el precio. Tras este repunte, el precio del capón se estabilizó en las tres primeras semanas de febrero.

Indicadores económicos del sector porcino

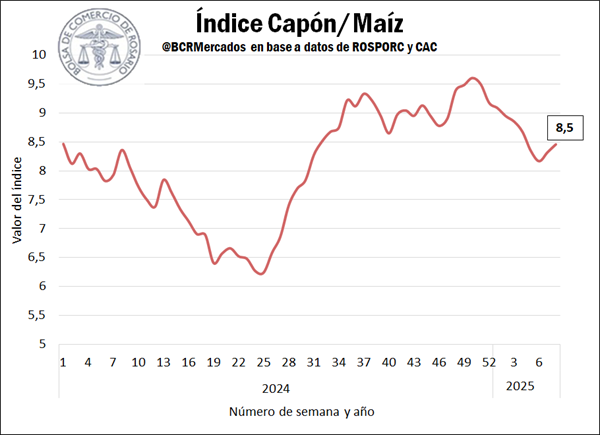

• Índice Capón/Maíz: En la semana 08, este ratio se ubicó en 8,5, marcando una caída del 12% desde su pico en la semana 50 de 2024, debido al mayor aumento en el precio del maíz respecto al capón. A pesar de esto, el índice sigue estando un 10% por encima del promedio 2019-2024 (7,7), lo que representa una señal positiva para los productores.

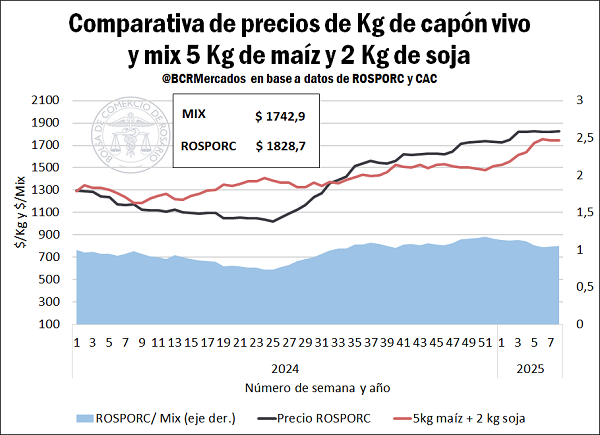

• Relación Capón / “Mix 5 kg de maíz + 2 kg de soja”: Desde agosto de 2024, el precio del cerdo ha logrado mantenerse por encima del costo de este mix de insumos, lo que favorece la ecuación insumo-producto. En la última semana analizada, el capón superó en un 4,9% al valor del mix, que se ubicó en $1.742,9/kg.

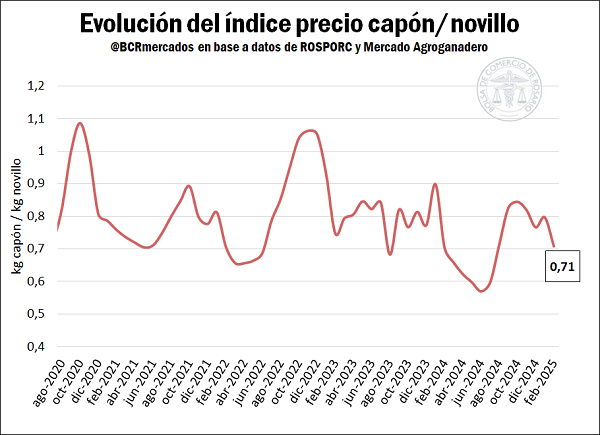

• Índice Capón/Novillo: En octubre, el precio del capón llegó a representar el 84% de la cotización del novillo. Desde entonces, el aumento en los precios del ganado vacuno, impulsado por la recuperación de los salarios reales, fue superior al del capón, deteriorando el índice capón/novillo, que en febrero se ubicó en 71%.

Evolución de los costos de producción

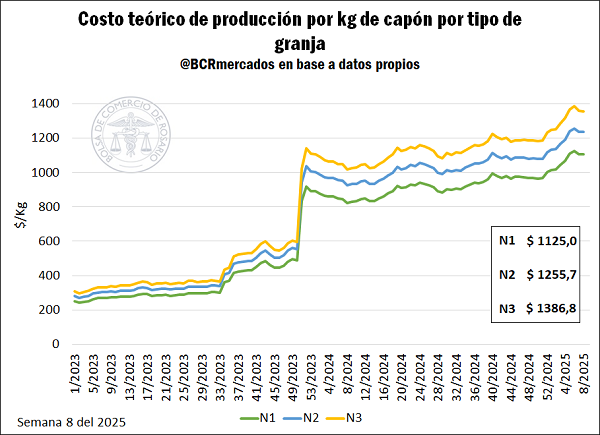

Los costos productivos mostraron una cierta tendencia alcista desde fines de 2024, lo que se explica principalmente por el aumento en las cotizaciones del maíz, y en menor medida por incrementos en los precios del aceite y la harina de soja. Para la semana número 08 del año en curso, los costos promedios de las granjas N1 fueron de $ 1.125,0 por kilogramo de capón, para los establecimientos N2 de $ 1.255,7 /kg y para las N3 de $ 1.386,8 /kg, manteniéndose sin cambios respecto a la semana anterior, pero marcando un aumento promedio de 10,4% en lo que va del año.

Récord de faena porcina en el primer bimestre de 2025

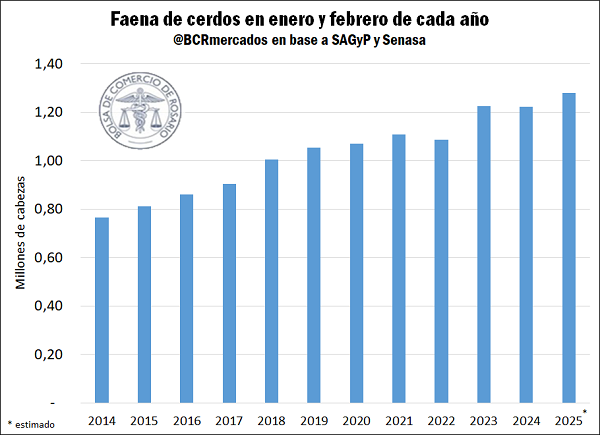

En base a los documentos de tránsito electrónico (DTe) que publica el Senasa, es posible realizar una estimación sobre los movimientos de cerdos a faena. Se estima que en enero se habrían faenado alrededor de 698.000 cabezas y en febrero 583.000, arrojando un total de cerca de 1,3 millones de cabezas para los dos primeros meses del año. Esto es un 4,7% por encima del mismo período de 2024, que fue récord absoluto de faena, y un signo de que Argentina podría estar encaminándose a su decimoquinto año consecutivo de incremento en la faena porcina.

En síntesis, el mercado porcino se muestra activo, con precios que lentamente se recomponen tras la fuerte inflación de fines de 2023 y comienzos de 2024 y una faena que vuelve a ubicarse en niveles récord. A pesar del encarecimiento de los costos productivos, los indicadores que reflejan la relación insumo/producto permiten vislumbrar un panorama positivo para el sector en 2025. La evolución de los precios de los insumos, del poder adquisitivo de los consumidores y del precio del capón será clave para definir el desempeño del mercado en los próximos meses.

Franco Ramseyer – Emilce Terré – Julio Calzada / BCR

Deja un comentario

.png)