La BCR elaboró el balance regional del maíz 2020/21

El análisis de la comercialización y producción de maíz por sectores permite saber las necesidades de las diferentes regiones y visualizar faltantes o movimientos del insumo en la cadena a lo largo y a lo ancho del país.

Para la campaña 2020/21, los mejores precios para el maíz, las carnes y los lácteos, junto con la recuperación de la economía doméstica hacen proyectar un incremento en los niveles de consumo interno y exportaciones muy similares al año anterior a pesar de la caída en la producción.

Se espera que China siga siendo uno de los principales compradores de alimentos de Argentina y traccionando con sus compras en los mercados globales al igual que lo hizo en 2020. Para el análisis, se utiliza la división del país en tres regiones principales, en donde interviene la cercanía a los puertos, los modos de transporte y los patrones de comercialización. Esta división se realizó teniendo en cuenta no sólo la producción de maíz, sino también la producción de soja y trigo. Al final del artículo se exponen todos los subitems que componen los balances de oferta y demanda a nivel nacional y regional para el maíz de la campaña 2020/21 en Argentina.

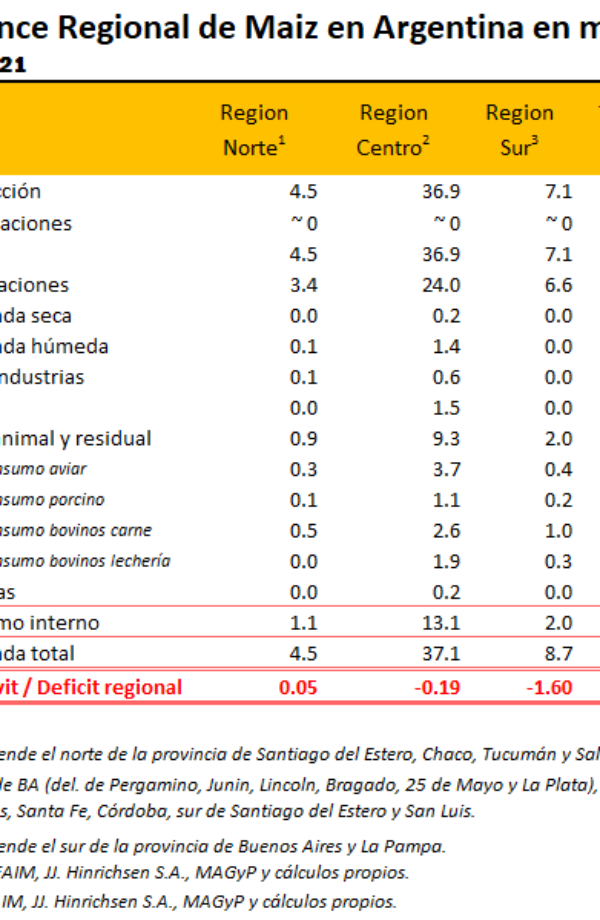

La región sur del país, que comprende principalmente La Pampa y el centro-sur de la provincia de Buenos Aires, destina el 30 % de la producción de maíz a alimentar aves, porcinos y bovinos. El sur de la provincia de Buenos Aires, en dicha división, posee un 45 % del stock de ganado bovino, tanto de tambos como feedlots, y porcino de toda la provincia, según cálculos que se realizan utilizando información del SENASA. Como la producción de huevos y de carne aviar se encuentran más cerca de los centros de consumo, sólo un 20 % del stock de aves se encuentra en dicha región de la provincia bonaerense.

De esta manera, el consumo de maíz calculado para la Región Sur es de 2 millones de toneladas (Mt) para la campaña 20/21. Como la industrialización del maíz es prácticamente nula en dicha zona, debido a que gran parte de las fábricas se encuentran en la región centro, el destino principal del maíz se remite a la exportación por los puertos de Bahía Blanca y Necochea. Se estima que 6,6 Mt de maíz se despachen de estos puertos en la nueva campaña 20/21, generando un déficit regional de maíz de 1,6 Mt.

La Región Centro, como concentra una mayor oferta de maíz y los principales centros de demanda, es la que tiene la mayor participación en la producción y el consumo de maíz a nivel nacional. En base a datos de SENASA se calculó la participación que tiene esta zona en el rodeo nacional. Esta participación se utilizó para imputar el consumo con destino a alimentación del ganado pecuario de la región para la campaña 20/21, el cual se proyecta en 9,3 Mt. Este valor representa el 76 % del consumo animal a nivel nacional (12,2 Mt). A nivel regional, este número sólo representa un 25 % del maíz que se termina produciendo en la zona. Por otro lado, un 15% del maíz (3,8 Mt) se termina industrializando para la obtención de una gran cantidad de productos que surgen a partir la de molienda húmeda y la molienda seca. Estos productos van desde insumos para diversas industrias, alimentos de consumo diario, balanceados o bioetanol que se destina al corte obligatorio en las naftas. La cercanía a los centros de consumo y la producción, son un factor clave para las ubicaciones de las diferentes fábricas sobre esta zona. De las tres zonas en que se divide el país, la región centro es la que menos exportaciones realiza en términos relativos. Sólo un 60 % de la producción se termina exportando. Para la campaña 20/21 se estima que se embarcarán desde los puertos del Up-River y el norte de Buenos Aires 24,0 Mt de maíz de la región, más un aproximado de 3,4 Mt de maíz que proviene de la región norte.

La Región Norte del país es la que mayor perfil exportador posee. Se estima que se exportará en la campaña 20/21 el 80 % del maíz producido. El consumo interno del maíz se destina principalmente a la alimentación animal que se proyecta en 0,9 Mt. El resto del consumo proviene de la molienda seca con un total de 0,2 Mt. En números gruesos, se estima que un 30 % de las exportaciones de esta zona baja en tren hasta los puertos del Gran Rosario y del norte de la provincia de Buenos Aires.

A nivel país, se proyectan stocks finales que caerán en la campaña 20/21 de 6,8 Mt a 5 Mt. Esta caída en los stocks se debe al incremento de la demanda para consumo interno, principalmente del bioetanol que se destina al consumo de naftas, y del consumo animal, que seguirá creciendo producto de la fuerte demanda de exportación y la recuperación del nivel de actividad. A nivel productivo, se espera una reducción de la producción del norte y centro del país en casi 3 Mt. Este menor nivel de producción podría hacer caer las exportaciones de la región centro en principio, pero este será compensado este año por una mayor capacidad de despacho de las zonas portuarias aledañas al Río Paraná luego de la bajante histórica que se había gestado en el año 2020. De esta manera, el flujo de camiones que había arrojado niveles récord en maíz para los puertos del sur de Buenos Aires, debería caer esta campaña cambiando de dirección hacia los puertos fluviales.

Deja un comentario

.png)