China se corre del lugar de principal importador de cereales

El impacto que ha tenido el papel de China en el mercado internacional de cereales es imposible de pasar desapercibido. Desde finales de la primera década de este siglo y a partir de su enorme población, el fuerte crecimiento de su economía y sus limitaciones para autoabastecerse de productos agrícolas, el gigante asiático ha revolucionado los mercados de commodities con un fuerte crecimiento de sus importaciones.

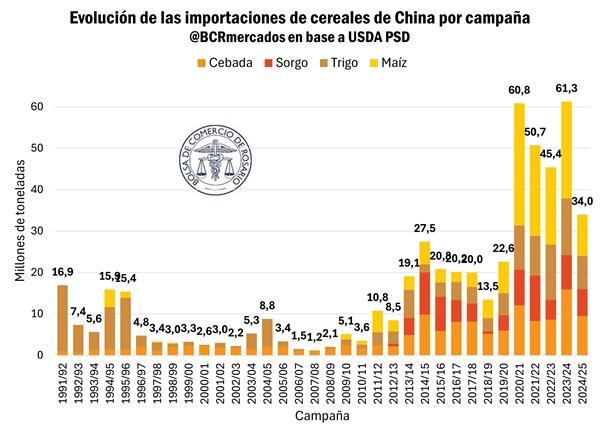

Según los datos del Departamento de Agricultura de Estados Unidos (USDA, por sus siglas en inglés), en la campaña 2023/24, China fue el mayor importador de trigo (incluyendo harina), maíz, sorgo y cebada, con un agregado de más de 61 millones de toneladas (Mt). Un aumento de más del 1.600% desde la 2010/11. Además, como siempre, fue el máximo importador de soja por un amplio margen; desde hace varias campañas China acapara el 60% del volumen total del comercio mundial de la oleaginosa.

Si bien a partir del 2010 las importaciones de cereales comenzaron a acelerarse, a lo largo de esa década los volúmenes de maíz y trigo fueron modestos en comparación con los observado en los últimos años. En promedio, China adquiría 4 Mt de cada uno de estos cereales en cada campaña, lo que representaba entre 2 y 3% del total del comercio internacional. Una cifra insignificante cuando se contrasta con los niveles de consumo en el país oriental.

Al mismo tiempo, China también estaba acumulando grandes reservas de granos, como política para garantizar la seguridad alimentaria, aumentando rápidamente la participación de sus suministros sobre los stocks totales globales. Una tendencia que se profundizó a partir del 2020, cuando aumentaron bruscamente sus importaciones de cereales.

En la campaña 2020/21, las compras de trigo en el mercado internacional se duplicaron respecto a la campaña previa, mientras que las de maíz casi que se cuadruplicaron. Estos niveles se mantuvieron por cuatro campañas, con importaciones anuales promedio de 12 Mt de trigo y de 23 Mt de maíz. Con esto, en el caso del maíz, el gigante asiático pasó de acaparar 30% de las existencias de granos en la segunda mitad de los 2000 a cerca de un 70% en lo que va de esta década. En el trigo, el aumento fue del 27 al 50%. En la actualidad, más de la mitad de las reservas mundiales de los principales cereales está en China.

Sin embargo, las proyecciones para el corto y mediano plazo ya avizoran que el papel del gran país oriental en el comercio mundial de cereales ya no será el mismo. En su reporte de Estimaciones de Oferta y Demanda Agrícola Mundial (WASDE, por sus siglas en inglés) de febrero, el USDA hizo un importante recorte en las importaciones chinas de maíz y trigo para la campaña 2024/25, que ya se estimaban muy por debajo de los niveles vistos en los años recientes. El número de importaciones de maíz pasó de 13 a 10 Mt, mientras que las de trigo se recortaron de 10,5 a 8 Mt. Estos volúmenes supondrían un descenso del 57% y el 32% respecto a los respectivos promedios de las cuatro campañas anteriores.

Contexto y proyecciones a futuro

En medio de un proceso de envejecimiento y contracción de la población que se conjuga con un enfriamiento de la economía, las perspectivas para el futuro no son alentadoras. El menor crecimiento económico en China y las dificultades en el mercado inmobiliario han golpeado la confianza de los consumidores, llevando a las familias a recortar el consumo de carne, lo que reduce la demanda de granos para alimentación animal.

A su vez, se profundiza la orientación de las políticas chinas hacia la autosuficiencia en cereales y otros productos agrícolas importantes. Esto se refleja en la ley de seguridad alimentaria que comenzó a regir desde el año pasado. Entre las diversas medidas se incluyen la prevención de la pérdida de tierras de cultivo, la mejora de los campos, los paquetes de subsidios que incluyen un pago para todos los productores de cereales, pagos directos para los productores de algodón, soja, maíz y arroz, y precios mínimos para el trigo y el arroz. A su vez, desde el gobierno chino han dado prioridad a la mejora en la investigación y el desarrollo de la industria de semillas para aumentar el rendimiento de los cultivos. Todo esto se suma a las grandes reservas de granos que el país mantiene como política de seguridad alimentaria.

Con este marco, todo indica que el papel de China en el mercado internacional ya no será el mismo que en la primera parte de la década actual y los productores y comerciales del mundo deberán adecuarse a una nueva realidad, más parecida a la de la década pasada.

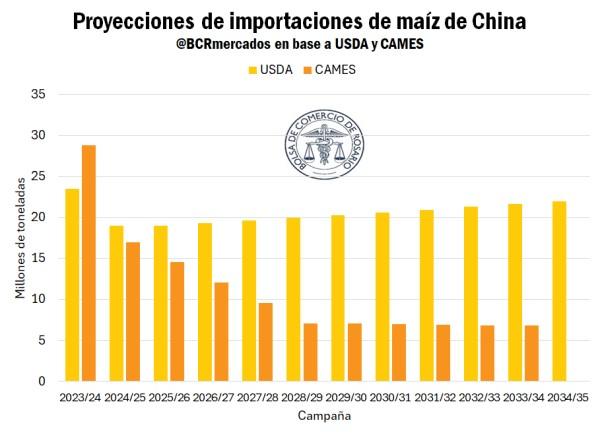

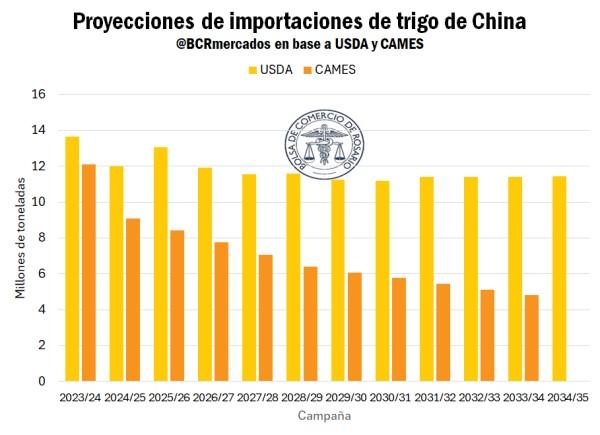

Desde 2014, anualmente se publican las Perspectivas Agrícolas de China, que son proyecciones a 10 años realizadas en colaboración por el Departamento de Mercado e Informatización del Ministerio de Asuntos Agrícolas y Rurales (MARA) junto a otras instituciones agrícolas relevantes de ese país. Para elaborar estas previsiones, el equipo de investigación utiliza el modelo CAMES (China Agricultural Monitoring and Early Warning System). En su última publicación, en abril de 2024, las estimaciones muestran un crecimiento sostenido en las cosechas de maíz y trigo, que se conjugan con fuertes caídas en las importaciones.

Para el caso del trigo, la cosecha de China se proyecta en 144 Mt en 2028 y 146 Mt en 2033, lo que refleja una tasa de crecimiento de cerca del 7% en el período (partiendo de las 136,5 Mt en 2023). Por su parte, el consumo de este cereal caería en período analizado, se estiman 139 Mt de consumo en 2028 y 141 Mt en 2033, lo que representa un ligero descenso del 0,4% respecto a 2023. En lo que respecta al comercio internacional, las importaciones de trigo retrocederían a 6,4 Mt en 2028 y 4,8 Mt en 2033, lo que implicaría una reducción de alrededor de un 60% respecto de las de 2023.

Por el lado del maíz, se espera un crecimiento más fuerte en la producción. Partiendo de 288 Mt en 2023, alcanzando 309 Mt en 2028 y acumulando 323 Mt para 2033, un crecimiento del 12,2% durante el período. En cuanto al consumo, se proyecta una tasa de crecimiento promedio anual del 1,1%, para llegar a 321 Mt en 2033. En contraste, se prevé que las importaciones de maíz disminuyan significativamente, pasando de 28,8 Mt en 2023 a 7,1 millones de toneladas en 2028, y a 6,8 millones de toneladas en 2033, lo que supone una fuerte reducción del 77%.

Por otro lado, recientemente el USDA publicó sus proyecciones para el comercio internacional al 2034. Para el caso del trigo, el organismo prevé que las importaciones de China disminuyan hasta 11,5 millones de toneladas en 2034/35, para caer hasta el cuarto puesto en el ranking de importadores. En lo que respecta al maíz, para la campaña 2034/35, el USDA proyecta que China, importe 21,9 millones de toneladas de maíz, lo que refleja una caída de cerca del 7% respecto del máximo alcanzado en la 2023/24.

Las proyecciones oficiales de China y las del USDA presentan grandes divergencias. El organismo estadounidense todavía no publicó las proyecciones completas de los diferentes componentes de la oferta y demanda, por lo que aún no es posible analizar los fundamentos de estas diferencias. A priori, podría suponerse que el USDA estime un menor crecimiento en la producción, un mayor consumo y un sostenimiento de altos stocks de reserva, dato no proyectado en el informe de los organismos chinos.

Más allá de esto, incluso considerando las proyecciones más modestas del USDA, las expectativas son de un cambio sustancial. Ya sea con una reducción o un estancamiento en las importaciones de cereales, China dejará su lugar como principal demandante en el mercado de exportación. De esta manera y considerando la situación actual de los precios a nivel global, no hay expectativas de mejoras sustanciales de cara al mediano plazo

Deja un comentario

.png)