Los productores agropecuarios se quedaron sin 30 Mt de granos para vender; un duro golpe para ellos y para la economía argentina.

La sequía que azotó a la región núcleo argentina en el verano 2017/18, catalogada como la peor de los peores 50 años, diezmó la producción de granos gruesos. Lotes que han quedado sin sembrar, aumento del área de abandono, rindes muy por debajo de lo normal significaron pérdidas de casi 18 Mt en soja y 10 Mt en maíz, un duro golpe para la actividad insigne de la economía argentina. Cuando hacia mediados de abril se recibieron las primeras lluvias que cortaban el pulso seco de las semanas anteriores, los ánimos mejoraron pero por poco tiempo. La humedad no menguó durante semanas, y en combinación con las altas temperaturas hasta mediados de mayo generaron un efecto germinador que brotó lo que aún restaba cosechar de soja y maíz, dando una última estocada a la campaña. Las estimaciones de producción cayeron otro escalón hasta totalizar los 30 millones de toneladas combinadas de soja y maíz.

A precios de hoy, ese tonelaje significa que los productores perdieron ingresos brutos por 7.500 millones de dólares entre los 20 millones de toneladas (Mt) de soja y los 10,5 Mt de maíz que quedaron en el camino.

Esas 30 Mt de granos que hoy no están en el circuito comercial argentino es la causante de las tensiones y preocupaciones que se observan en toda la cadena comercial y de pagos del sector. Sin esa mercadería, Argentina resignó un ingreso de divisas del exterior por exportaciones de US$ 8.000 millones. Ello equivale a cerca del 14% del total exportado por Argentina en el 2017 (U$S 58.428 millones) y el 30% de las divisas que entraron en el 2017 por ventas al exterior de granos, harinas y aceites (el principal rubro de exportación de nuestro país).

Desagregando el número anterior, en el 2018 Argentina se perdería la posibilidad de exportar:

o 11 Mt de harina de soja, su producto estrella en materia de exportaciones.

o 2 Mt de aceite de soja.

o 3 Mt de soja en grano.

o 10,3 Mt de maíz en grano.

Los acopiadores, cooperativas, transportistas, corredores, entregadores de cereales, bancos locales, vendedores de insumos, rodados, máquinas y equipos, además de estaciones de servicios, mecánicos y el resto de los agentes económicos que trabajan íntimamente ligados al campo o viven gracias a la actividad agropecuaria, sufrirán una fuerte caída en sus ingresos por la baja en la actividad económica en general, tanto a nivel comercial, industrial y en los servicios. Según nuestras estimaciones, computando este efecto multiplicador, la economía argentina pierde cerca de US$ 6.000 millones, o el 0,9% del PBI estimado por el FMI para el año 2018.

Los productores agropecuarios esperaban tener esas 30 Mt de mercadería adicional para vender. Ahora deberán esperar una buena campaña de trigo para compensar parcialmente sus pérdidas y apostar todo a la cosecha gruesa del próximo ciclo.

Nota:

Entre los muchos efectos perniciosos de la sequía, que van desde la drástica reducción de ingresos del sector productor a tensiones en la cadena de pago y menor actividad de las industrias colindantes, el volumen de exportaciones se cuenta entre uno de los guarismos claves que actualmente sufre el coletazo del verano seco y el otoño húmedo.

En relación a ello, debe recordarse que el volumen de exportación se lo suele llamar saldo exportable, por ser la demanda más flexible en relación con las otras demandas. En otras palabras, cuando cae la producción normalmente la demanda que más baja será la externa, en tanto que la demanda interna continuará siendo abastecida.

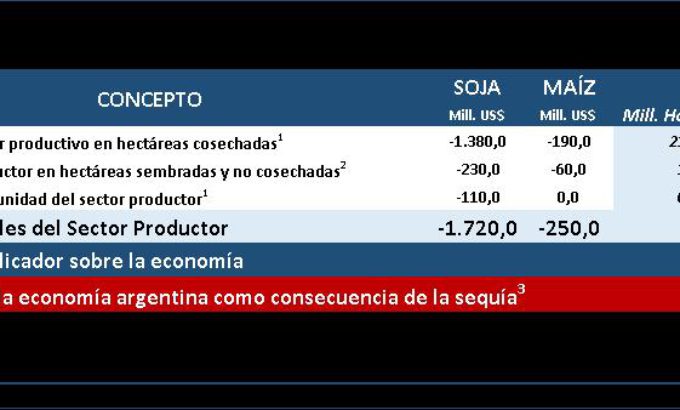

La aguda falta de lluvias en la zona núcleo argentina el último verano se llevó consigo casi 20 millones de tonelada de soja y otras 10 millones y medio de maíz, en relación a la producción esperada al inicio de las siembras. En el caso de la soja, la expectativa inicial apuntaba a producir 54,5 millones de toneladas, mientras que el maíz sumaría otros 42 millones. Como consecuencia del déficit hídrico, la estimación de producción de la oleaginosa se ajustó a 37 millones de toneladas, en tanto que las condiciones demasiado húmedas de fines de abril y principios de mayo ocasionarían un recorte adicional de 1,75 millones de toneladas a la fecha. Así, las pérdidas suman 19,25 Mt. Para el cereal, se calcula una merma de 10,3 Mt hasta los 31,7 Mt.

En tanto que en el caso del maíz puede asumirse que toda la exportación podría haberse hecho como grano, para la soja se asume (en línea con el promedio de los últimos 10 años) que un 15% se exportaría como poroto y un 75% iría a procesamiento. Del crushing de soja, a su vez, se obtiene un 19% de aceite y un 80% de harinas, de las cuales se exporta, respectivamente, el 65% del óleo y el 93% del pellet. De este modo, en condiciones normales, Argentina hubiese podido embarcar unos 3 millones de toneladas de poroto de soja, más otros 2 Mt de aceite de soja y 11 Mt de harina de soja.

Para valuar esta pérdida en divisas, se toman los precios promedio del mes de diciembre 2017 para los embarques a cosecha (marzo/abril 2018). La razón para valuar el costo de oportunidad a las cotizaciones previas a los recortes de producción es que éstas no hubiesen mostrado el aumento que tuvieron si el output no hubiese bajado del modo drástico en que lo hizo.

Puede observarse que el recorte de casi 20 millones de toneladas a la producción de soja significa que Argentina se pierde de un ingreso total de divisas por más de US$ 6.300 millones por exportaciones del complejo soja, en tanto que el maíz suma otros US$ 1.600 millones que dejan de ingresar. En suma, el costo de oportunidad para la macroeconomía argentina como consecuencia de la diezmada producción de granos gruesos en la campaña 2017/18 implica resignar un ingreso de dólares por exportaciones de US$ 8.000 millones.

Si consideramos los precios FAS teóricos actuales de la soja y del maíz, los productores agropecuarios perdieron ingresos brutos por cerca de 7.500 millones de U$S. Si valorizáramos esta producción pérdida a los precios FAS de mediados de diciembre de 2017 obtenemos un valor de ingresos brutos no percibidos de 6.300 millones de U$S.

En cuanto al costo para la actividad económica doméstica, la suba de precios de las últimas semanas no alcanza para compensar al productor por las pérdidas de cantidad, resultando en un quebranto neto por US$ 2.000 millones sólo para el sector primario. Esta caída de ingresos netos es el resultante de la suma del menor rinde obtenido en hectáreas cosechadas, los egresos devengados en sembrar lotes que a posteriori no han podido cosecharse, y el costo de oportunidad de las tierras que quedaron fuera del sistema productivo esta campaña.

A su vez, el menor ingreso del sector productor derivará en menos fletes, menor actividad en los acopios, contratistas, corredores, bancos, entre otras actividades asociadas. Computando un factor multiplicador de tres, tal como sugiere la bibliografía especializada, la pérdida global para la actividad económica argentina se puede estimar en US$ 5.900 millones, casi un 1% del PBI estimado por el Fondo Monetario Internacional para nuestro país en el año 2018.

Informe realizado por Calzada- Bergero- Terré/ BCR

Deja un comentario

.png)