Cuál es el impacto del adelantamiento del peso mínimo de faena

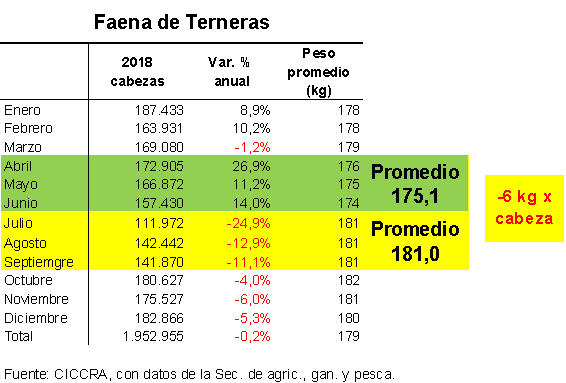

Las estadísticas oficiales muestran cómo se adelantó la faena de terneras del tercero al segundo trimestre del año pasado. Los niveles de faena de julio, agosto y septiembre fueron los más bajos del año (ver cuadro siguiente) y, a su vez, resultaron inferiores a los de igual mes de 2017, explico en su informe mensual CICCRAa (Camara de industria y comercio de carnes y derivados de la Rep. Argentina)

Según la entidad el mayor número de terneras faenadas en abril, mayo y junio compensó esa retracción y, de esta manera, el número de cabezas faenadas en 2018 resultó casi idéntico al de 2017.

CICCRA detalló que el adelantamiento de la faena tuvo un impacto en el peso promedio de las terneras faenadas de -6 kilogramos entre el segundo y el tercer trimestre del año, con lo cual estimamos el impacto en una reducción de casi 3.000 tn r/c/h de la producción de carne entre ambos trimestres. Y si esta medida se extendiera en el tiempo, el impacto equivalente anual de la medida equivaldría a una reducción de la producción de 12.000 tn r/c/h.

Según las estadísticas provisorias, en enero de 2019 la faena de hacienda vacuna se ubicó en 1,05 millones de cabezas. El nivel de actividad resultó inferior tanto al comparar con el mes previo como con igual mes de 2018. La menor oferta se habría explicado por los problemas climáticos que dificultaron la llegada de los animales a la Industria.

La participación de las hembras en la faena total llegó a 47,8% en el arranque del año (+3,2 puntos porcentuales en relación a enero de 2018, cuando se ubicó en 44,6%).

En términos comparativos, la participación de las hembras en el arranque de 2019 sólo se puede comparar con las registradas en los eneros de 2008 y de 2009, período en el cual el sector transitó la peor fase de liquidación de hembras de las últimas décadas.

La creciente demanda de China y Rusia y sobre todo el elevado costo del dinero (aún a pesar de la reducción observada en las últimas semanas), son factores que obligan a que los productores ganaderos decidan vender cantidades crecientes de vacas y vaquillonas a la industria frigorífica.

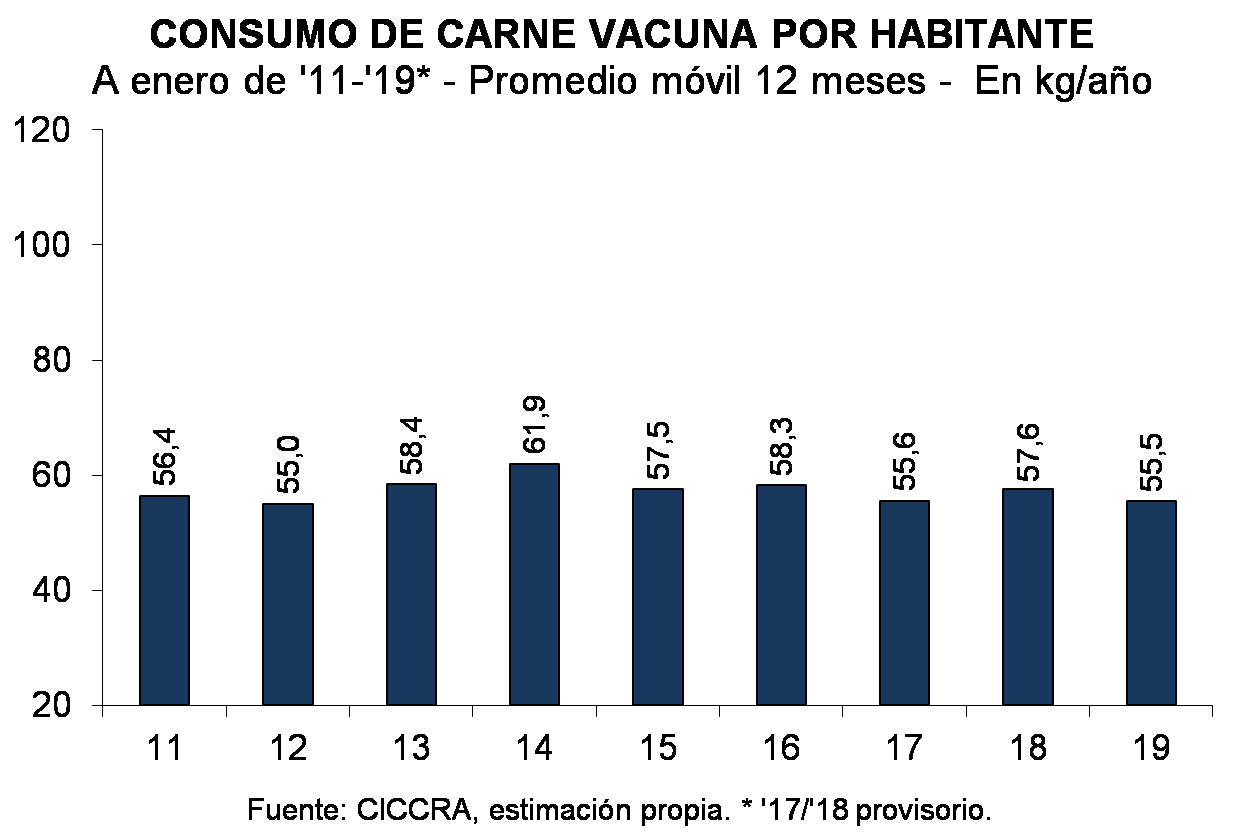

En enero de 2019 el consumo per cápita de carne vacuna equivalió a 55,5 kg/año (considerando el promedio móvil de los últimos 12 meses), resultando 3,8% menor al observado en enero de 2018.

En el último mes de 2018 se registraron exportaciones por 37.234 toneladas peso producto (tn pp) de carne vacuna, volumen que resultó 129% superior al observado en diciembre de 2017. Expresadas en toneladas res con hueso, equivalieron a 55,9 mil tn.

En 2018 se exportaron 355,9 mil tn pp de carne vacuna, es decir 81,7% más que en 2017 (+39,1 mil tn pp). En total se colocaron en el exterior 556,6 mil tn r/c/h durante el último año. Tal como ya lo veníamos destacando en Informes anteriores, las exportaciones certificadas en 2018 fueron las más elevadas de los últimos nueve años (ver gráficos que se presentan en el capítulo exportaciones). En tanto, los ingresos por las ventas al exterior equivalieron a 1.963,3 millones de dólares y resultaron 51,3% superiores a los verificados en 2017. El precio promedio se ubicó en 3.527 dólares por tn r/c/h y quedó 15,2% por debajo del promedio de 2017.

En el arranque de 2019 el precio promedio en pesos de la hacienda en pie registró un importante rebote de 14,1% con relación a diciembre.

El ritmo de aumento del precio promedio de los cortes vacunos en los mostradores del Gran Buenos Aires (GBA) también se reactivó en el arranque del año. Entre diciembre de 2018 y enero de 2019 el precio promedio aumentó 8,6%.

Deja un comentario

.png)